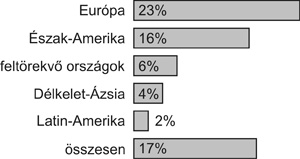

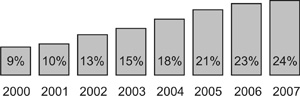

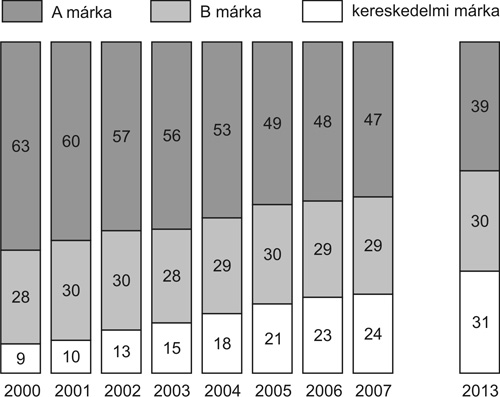

|

Bevezető

A márka a marketing egyik legfontosabb eleme. A márka az a név, szó,

jel, szimbólum stb., amely megkülönbözteti a vállalatok kínálatának

egyes elemeit, termékcsaládjait, esetleg magát a vállalatot a

versenytársaktól; és egyidejűleg lehetőséget ad arra, hogy a kínáló a

vevők tudatában ehhez bizonyos megkülönböztető asszociációkat

rendeljen, azaz pozícionálja a vállalatot és kínálatát a potenciális

vevők körében. A kulcsszavak az azonosítás és a megkülönböztetés. A

kínálat azonosítása önmagával és/vagy a céggel és megkülönböztetése a

versenytársakétól. A márkának ez a két funkciója az, amelyhez a

marketing összes többi eszköze kapcsolható, és amelyek nélkül igazi

marketingről nem is lehet beszélni.

A jó márka kialakítása nem csupán egy névadás és

ennek a névnek különböző reklám- és egyéb kommunikációs eszközökkel

való ismertté tétele. Ennél sokkal több: a jó márka azt az értéket

jelképezi, amelyet a kínáló által kialakított egyedi ajánlatában

(Unique Selling Proposition) a vevőknek nyújtani kíván. Éppen ezért, a

márkapolitika az egyik legfontosabb eszköz a vevőkért folytatott

versenyben. Az igazán neves márkák – mint például a Coca Cola, az IBM,

a Nokia stb. – éppen a márka mögötti folyamatos értékfenntartás és

-növelés szellemében érték el azt, hogy ma már pénzben is kifejezett

értéket jelentenek a vállalat részére (brand equity).

Ha a legértékesebb márkák ranglistáit elemezzük és

időben is összevetjük őket, akkor megállapítható, hogy először a

fizikai termékek márkái domináltak, majd megjelentek a

szolgáltatásmárkák, és az elmúlt évtizedekben feltűntek, és egyre

fontosabb szerepet játszanak a kereskedelmi márkák is. Ha a BRANDZ

értékelő rendszer első ötven legerősebb márkáját vizsgáljuk, akkor

2007-ben már közöttük szerepel a Wall-Mart, a Home Depot, a Tesco, az

eBay, a Carrefour és a Marks & Spencer kiskereskedelmi cégek neve is.

Ez a fejlemény nyilvánvalóan összefüggésben van a

kereskedelmi vállalatoknak a XX. században megindult, és ma is

folytatódó erős koncentrációjával. Ezek a tömeg-kiskereskedők

különböző akvizíciók, összeolvadások eredményeképpen mára már az egész

világot átfonó hatalmas tőke- és piaci erővel rendelkező nagy globális

vállalatokká váltak; egyes termékkategóriákban domináns

piacrészesedést teremtve. Növekedésükkel párhuzamosan megjelentek

saját márkáik is. (Itt kell megjegyezni, hogy a kereskedelmi márkákat

sokszor saját márkának is nevezzük. Az angol nyelvű szakirodalomban a

következő kifejezéseket használják közel azonos jelentéssel: private

label, private brand, store brand, own brand, disrtibutor’s brand).

A kereskedelmi márkák szerepe

a tömeg-kiskereskedők stratégiájában

Az egyre több és differenciáltabb saját márka forgalomba hozatalának

fontos, stratégiai jelentősége van az immár multinacionálissá váló

tömeg-kereskedők üzletpolitikájában. Egy, az Egyesült Királyságban

végrehajtott felmérés szerint az élelmiszerágazatban a következő

fontos kereskedelmi célok miatt foglalkoznak a kereskedelmi márkákkal:

1. A nyereségesség növelése;

2. A fogyasztói hűség megteremtése és fenntartása;

3. A megszerzett piaci pozíció megtartása;

4. Nagyobb választék nyújtása a vevőknek;

5. A kínálat jobb illesztése a kereslethez.

A fenti öt kiemelt cél mellett motivációs

tényezőként jelennek meg „az üzlet imázsának növelése”, „a kínálat

fokozottabb ellenőrzésének lehetősége”, „az ellátási lánc

egyszerűsítése”, és a „kínálatuknak más kereskedőktől való

megkülönböztetése” néven említett célok is (KPMG, 2004, 8.).

A kereskedelmi márkák kialakulása,

fejlődése, a „márkák háborúja”

A kereskedelmi márkák kialakulása egy konkrét időponthoz nem köthető.

Meghatározó szerepük megjelenését, és ezzel a „márkák háborújának”

beindulását azonban a 20. század 70-es éveire tehetjük (Assael, 1990,

304– 305.; Stanton et al., 1991, 218.). Ekkor jelentek meg tömegesen a

szupermarketekben — a termelői márkák áraihoz viszonyítva 30–40%-kal

olcsóbban a márka nélküli generikus termékek (sajtok, vajak, papíráruk

stb.). Ezek a termékek – a boltok helyi rekláminformációi szerint –

tartalmukban „jó átlagot” nyújtottak, megjelenésük a termelői

márkákhoz viszonyítva azonban jóval egyszerűbb, szegényesebb volt. A

generikumok kínálatával a kiskereskedők elsősorban a legárérzékenyebb

vevőket kívánták elérni.

A saját márkák első generációja

A nagy termelői márkák igyekeztek felvenni a kesztyűt: komoly

reklámkampányokat indítottak márkáik védelmében, azt bizonyítva, hogy

a magasabb ár jóval magasabb értéket is nyújt a vevőknek. A hatékony

reklámokkal és a különböző sales promotion eszközökkel élő neves cégek

(például a Procter & Gamble, az Unilever stb.) eredményesen tudták

megvédeni márkáikat. A nagy kiskereskedők érzékelni kezdték a

generikumok forgalmának visszaesését, ezért ellentámadásba lendültek:

bevezették a saját márkáikat. Ezek árszínvonala a generikumok és a

termelői márkák között helyezkedett el. Ezzel a fejleménnyel – immár

teljes erővel – beindult a termelői és a kereskedelmi márkák között

vetélkedés, a márkák háborúja.

A saját márkák első generációjáról attól az

időszaktól kezdve beszélhetünk, amikor a kereskedők már márkanévvel

látták el termékeiket, amelyeket az ilyen termékek előállítására

szakosodott beszállítóktól szereztek be, vagy saját maguk gyártották

saját termelő egységeikben. Ez utóbbi tevékenység már a kereskedelmi

vállalat profiljának diverzifikációját (mégpedig az ún.

hátra-diverzifikációt) jelentette. A termékek minősége még mindig nem

érte el a vezető termelői márkákét, az árak is alacsonyabbak voltak.

Előnyük az így elérhető magasabb árrés, a vevők differenciáltabb

kiszolgálása volt. A saját márkákra fordított reklámkiadás viszonylag

alacsony volt, és főleg a boltban, illetve annak vonzáskörzetében ható

promóciós megjelenésre korlátozódott. A saját márkák e szakaszát

kétféle stratégia jellemezte: (1) termékenként különböző, az üzletre,

illetve a kereskedőre nem utaló nevek használata, illetve (2)

termékenként különböző nevek alkalmazása, de ezúttal már a

boltra/cégre való utalással együtt – abból a célból, hogy vevők

bizalmát megerősítsék. Egyes szerzők ezeket a márkákat még nem

tekintik komolynak, és „kvázi márka” névvel aposztrofálják őket

(Husson, 2002).

A saját márkák második generációja

A saját márkák második generációjára jellemző stratégiát a márkanevek

és a cég/boltnév szoros összekapcsolása jellemzi (esernyőmárka). A

bolt imázsa rávetül a termékekre, a termékek minősége javul,

megközelíti a vezető termelői márkákat. Az árak még mindig

alacsonyabbak a vezető márkákéhoz viszonyítva. Egyes márkákhoz erős

almárkák kapcsolódhatnak. Megindul a márkanév reklámozása, de annak

mértéke nem éri el a termelő márkáét. A cél az, hogy növekedjék a

forgalom, az árrés, a bolthoz/céghez való hűség, a cég kedvezően

különböztesse meg magát a versenytársaktól.

A saját márkák harmadik generációja

Ennek a mai világra érvényes szakasznak a lényege az, hogy a saját

márka valódi márkává válik: a nagy tömegkereskedők a márkaépítés

szabályait szem előtt tartva alakítják márkáikat, a fogyasztói

elvárások szerint differenciálják azokat, és komoly

reklámtevékenységet is folytatnak. A harmadik generációs saját

márkáknál megindul a nemzetköziesedés, a globálissá válás is. Egyes

szerzők már kifejezetten a termelői márkák háttérbe szorulásáról

beszélnek. Lars Thomassen, Keith Lincoln és Anthony Aconis (2006)

szerint a termelői márkák többszörös csapdába kerültek. A vásárló, a

viszonteladó, a médiumok és a sajátmárkás termékek szorongatják őket,

annyira, hogy mára sokuk a puszta létéért küzd. „A világ legnagyobb

viszonteladói ma sokkal nagyobbak, mint a világ nagy márkáit gyártó

termelők, tehát világos, hogy valójában hol húzódnak az erővonalak.

Amíg a néhány kereskedelmi lánc a piac 75%-át birtokolja, addig a

legnagyobb márkák csak néhány százalékot tudhatnak magukénak” – írják

a könyv bevezetőjében. Paradigmaváltás van a márkák világában, ma már

a kereskedőktől kell megtanulni azt, hogy miképpen lehet sikeres

egy-egy márka. Erre a folyamatra alkottak a szerzők egy új fogalmat,

ami egyben könyvük címe is: Retailization –

kiskereskedelmesedés.

|