|

|

1. Bevezetés

Az adókat többféleképpen lehet csoportosítani, az egyik lehetőség,

amikor a közvetlen (idegen szóval direkt) és közvetett (indirekt)

adók között teszünk különbséget. Ez az elkülönítés a

közgazdaságtannal nem foglalkozó mindennapi ember által is gyakran

ismert elhatárolás, hiszen az adók átszövik a mindennapjainkat. Az

egyes adók besorolását a fenti kategóriákba viszonylag széles

egyetértés veszi körül. Ha azonban mélyebben is kíváncsiak vagyunk a

különbségtétel alapjára, már egyfajta közgazdasági vitával találjuk

szembe magunkat. Tanulmányomban azt kívánom bemutatni, hogy vannak

nem egyértelmű esetek, amikor az evidenciának számító kijelentés,

hogy a fogyasztási adó közvetett adó, nem állja meg a helyét.

Koltay Jenő (1974) felsorolja, hogy mely adók

tartoznak a közvetlen és melyek a közvetett adók közé, ezt foglalja

össze az 1. táblázat.

Eszerint a fogyasztási adók a közvetett adók közé tartoznak, ami

alapesetben igaz, ám véleményem szerint létezik olyan, konkrétan

például egy progresszív fogyasztási adó, melyet nem lehet ide

sorolni.

Az egyén fogyasztásának progresszív adóztatására

először Irving Fisher (1942), majd Nicholas Kaldor (Káldor Miklós)

(1955) ajánlottak megvalósítható tervet. Abból az egyszerű elvből

indultak ki, hogy az egyén éves fogyasztása megegyezik az adott évi

jövedelmének és évi megtakarításának különbségével. Az adót Indiában

1957-ben Tiruvallúr Tattai Krisnamáccsári

(TiruvelloreThattai Krishna-machari)

pénzügyminiszter vezette be, majd utódja, Morardzsi

Deszai (Morarji Desai) 1962-ben eltörölte. 1964-ben újra bevezették,

az eredetinél alacsonyabb kulcsokkal, de 1966. április 1-én

végérvényesen megszüntették. 1979-ben újra felmerült a bevezetése,

de nem történt meg (Jain, 1989). Jelenleg nem alkalmazzák sehol a

világon, de a progresszív fogyasztási adó mint lehetőség létezik. A

továbbiakban arra a kérdésre keresem a választ, hogy az érvényben

levő tudományos definíció szerint lehet-e egy fogyasztási adó

közvetlen, az elterjedt besorolások ellenére, e kérdésen keresztül

bemutatva a közvetlen és közvetett adók közötti különbségtétel

lehetséges megközelítéseit.

Az adóalany az a személy, akire a törvény az

adókötelezettséget előírja. A közvetlen és közvetett adókat sokan a

szerint különböztetik meg, hogy a kivetett adót ténylegesen az

adóalany fizeti-e meg. Akkor beszélnek közvetlen (egyenes vagy

direkt) adókról, ha azt áthárítani nem, illetve csak közvetetten

tudja, míg közvetett (indirekt) adók esetén más viseli az adó

terheit (Galántainé, 2005; Balogh et al., 2007).

Ez a különbségtétel azonban félreérthető lehet.

Erdős Péter (1976) szerint nem csak a közvetett adók háríthatóak át,

és azok sem mindig. Mivel az adóterhek alapvető tulajdonsága az

áthárítás folyamata, azaz az adó terheit csak nagyon ritka esetben

viseli az adóalany teljes egészében, de hasonlóképpen az is ritka,

ha mindenestül meg tud szabadulni attól. A társasági adót például a

közvetlen adók közé soroljuk, eszerint legfeljebb csak közvetetten

van lehetőség az adó áthárítására. Ugyanakkor nem egyértelműen

eldönthető, hogy ki viseli annak terheit: egyesek szerint a tőke

tulajdonosaira hárul, míg mások szerint a munkavállalókra és a

fogyasztókra – a munkabérek visszafogásán, illetve az árak

emelkedésén keresztül (Stiglitz, 2000).

2. Adóáthárítás

Az ún. adóincidencia-vizsgálat az adóteher-megoszlás elemzését

jelenti, arra a kérdésre keresi a választ, hogy a törvény által

megállapított adót ki és milyen arányban viseli. Például egy

fogyasztási adónál azt vizsgálja, hogy az adótehernek mekkora részét

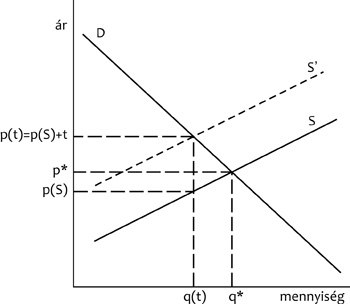

viseli a vevő és mekkorát az eladó. Az 1. ábra egy mennyiségi

termékadó bevezetésének hatását mutatja. A közgazdaságtanban

szokásos jelöléseket alkalmazva D jelöli a fogyasztók adott termék

iránti keresletét az ár függvényében, míg S a termelők kínálatát az

adó bevezetése előtt. S mutatja, hogy adott ár mellett milyen

mennyiséget hajlandóak eladni a termelők. Ha bevezetünk egy t

mértékű adót minden eladott mennyiség után, a termelők ezzel a t

értékkel magasabb árat várnak el a továbbiakban, így a kínálati

görbe gyakorlatilag feljebb tolódik (az ábrán S’ jelöli az új

kínálati görbét), és az új (már az adót is tartalmazó) egyensúlyi ár

(jelöljük p(t)-vel) az S’ által határozódik meg. Az ár azonban csak

kivételes esetekben növekszik az adó teljes összegével, általában

kisebb mértékben nő, ezt mutatja az (1) egyenlet:

p(t) < p*+t, (1)

ahol p* az eredeti (adózás előtti) ár (Stiglitz,

2000).

1. ábra • Adóteher-megoszlás a fogyasztó

és termelő között (Stiglitz, 2000, 429.)

Ha a kereslet rugalmas valamilyen mértékben, az adó

árnövelő hatása mellett jelentkezik egy másodlagos árcsökkentő hatás

is (Erdős, 1976). Az árnövekedés miatt kevesebb fogyasztó hajlandó

megvenni az adott terméket, így csökken a keresett mennyiség, de nem

a teljes adóváltozásnak megfelelően. Profitjuk maximalizálása

érdekében ugyanis a túl alacsony mennyiség növeléséért azon

termelők, akiknek termelési költségei megengedik, lejjebb viszik az

adóval növelt árat a (p* + t) árról egészen p(t) árig. Ebből adódóan

az adó bevezetésének tényleges terhe a fogyasztók számára, ami a

fogyasztói ár növekedése (eddigi jelöléseinkkel: p(t) – p*), kisebb,

mint az adó (t) mértéke. Az adózás utáni árból viszont mindenképpen

meg kell fizetni az adó teljes terhét, így a fennmaradó részt, ami

tehát nem terhelhető a fogyasztókra, a termelők viselik. Ennek

összegét a (2) egyenlet határozza meg:

t – (p(t) – p*) = p* – p(S) (2)

ahol p(S) az adó megfizetése után a termelőknél

maradó ár (Stiglitz, 2000).

Az 1. ábrán jól látható, hogy a keresleti és

kínálati görbe meredekségétől függ, hogy kire mekkora teher hárul.

Szélsőséges esetben az is elképzelhető, hogy csak a fogyasztó visel

minden terhet (függőleges keresleti vagy vízszintes kínálati görbe

mellett). A keresleti és kínálati görbék meredekségét az

árrugalmasságukkal szokás jellemezni. Az árrugalmasság azt mutatja

meg, hogy ha egy százalékkal megváltozik az ár, hány százalékkal

változik meg a kereslet, illetve a kínálat. Minél árrugalmasabb

(árrugalmatlanabb) a kereslet, annál inkább az eladó (vevő), és

minél árrugalmasabb (árrugalmatlanabb) a kínálat, annál inkább a

vevő (eladó) viseli az adó terhét, függetlenül attól, hogy ki volt

az adóalany (Cullis – Jones, 2003).

A fentiekben bemutatott modell meglehetősen

leegyszerűsített feltételek (például tökéletesen versenyző piaci

körülmények) között működik. Azonban empirikus vizsgálatok is

foglalkoznak az adóáthárítás folyamatával, a létezésének ténye

tagadhatatlan, mértéke természetesen bizonytalan (Zodrow, 2005).

Csak becslések, közelítések lehetnek arra vonatkozóan, hogy az

általános forgalmi adónak mekkora részét viselik a fogyasztók, de

kevéssé valószínű, hogy teljes egészében kizárólag őket terhelné,

valószínűbb, hogy egy esetleges általános forgalmiadó-emelést nem

tudnak maradéktalanul a vevőkre hárítani az eladók. Így tehát nem

sorolható egyértelműen a közvetett adók közé a ma elterjedt

definíció szó szerinti értelmezésében, ennek ellenére mégis oda

soroljuk. Ebből logikusnak tűnik az a következtetés, hogy nem helyes

a fent ismertetett definíció, mely szerint közvetett adók esetén az

adóalany áthárítja az adót.

Ugyanakkor még az a különbségtétel sem lenne

helyes, hogy közvetett adó esetén van valamekkora áthárítás, míg

közvetlennél nincs semmilyen mértékű. Gondoljunk a legtipikusabb

közvetlen adóra, a jövedelemadóra. Akár munka-, akár

tőkejövedelmekre gondolunk, az áthárítás jelensége jellemzően

bekövetkezik valamilyen mértékben. Az adóteher megoszlása, a

fogyasztási adóhoz hasonlóan, ilyenkor is attól függ, hogy mekkora a

keresleti és kínálati árrugalmasság, annyi különbséggel, hogy

munkajövedelem-adónál az ár szerepét a bér tölti be. Azaz a munkaerő

iránti kereslet és kínálat munkabérre vonatkoztatott rugalmassága

dönti el, hogy kit mekkora rész terhel valójában. Tőkejövedelmeknél

a tőke árára (a kamatra) vonatkoztatott keresleti és kínálati

rugalmasság lesz a meghatározó. Az általános forgalmi adóhoz

hasonlóan, egy kamatadó-emelés sem hárítható át biztosan és

egyértelműen, teljes egészében a megtakarítókra. Az adóelméleti

összefüggések szerint csak akkor, ha a megtakarítások kínálata

teljesen árrugalmatlan, azaz a kamatlábtól függetlenül ugyanannyit

akarnak megtakarítani a döntéshozók, ez pedig túlzó feltevésnek

tűnik. Ugyanakkor vannak esetek, amikor valóban kizárható az

áthárítás, például rugalmatlan munkakínálat esetén (gondoljunk a

férfi családfőkre), ilyenkor a teljes terhet a jövedelemadó alanya

viseli (Cullis – Jones, 2003). A néhány, szabályt erősítő kivétel

ellenére (amikor az áthárítás jelenléte, illetve hiánya ténylegesen

elhatárolja a közvetett, illetve közvetlen adókat), véleményem

szerint, általánosan nem szerencsés a fent bemutatott elv

alkalmazása.

A kit terhel a béradó kérdését mélyrehatóan

vizsgálta Erdős Péter (1976) a munkavállalók (munkások) és

tőketulajdonosok (tőkések) vonatkozásában, miután részletesen

bemutatja David Ricardo álláspontját, mely szerint a bér éppen csak

a létminimumot fedezi, így a béradó lényegében profitadó, és ezáltal

a tőketulajdonost sújtja. Erdős ezzel nem ért egyet, szerinte több

szempontot is mérlegelni kell. Egyrészt, hogy rövid vagy hosszú

távon vizsgáljuk-e a kérdést, rövid távon ugyanis egyértelműen a

munkavállaló viseli a

|

|

|

béradóemelés hatását, de hosszú távon béremelést

harcolhat ki. Másrészt tisztázni kell, hogy reál- vagy nominálbérről

beszélünk-e, hiszen a fogyasztási cikkek árára is hat a béradó.

Végül pedig figyelembe kell venni, hogy az adót milyen célra

használja az állam. Végső következtetésként arra jut, hogy mivel

mindent a munkavállalók hoznak létre, nekik kell viselniük minden

terhet is.

3. Az adó testreszabhatósága

A közvetlen és közvetett adók közötti különbséget lehet, és a

fentiek alapján talán érdemes lenne máshogyan meghatározni. Botos

Katalin és Schlett András (2008) definíció helyett inkább

felsorolással határozzák meg a közvetlen és közvetett adó közötti

különbséget, az efféle megoldás azonban nem kielégítő, hiszen nem

teszi lehetővé új adófajták elhelyezését. A közvetett adóknál

ugyanakkor megemlítenek egy igen lényeges tulajdonságot is: „A

közvetett (indirekt) adók termékekhez, szolgáltatásokhoz fűződnek,

azaz a forgalmat és a fogyasztást terhelik, figyelmen kívül hagyva

az adófizető egyéb körülményeit.” (Botos – Schlett, 2008, 41.

kiemelés tőlem V. E. T.) Gyakorlatilag szó szerint azt írják a

közvetett adókról, amit korábban Turján Sándor (1985), aki a

következőképpen definiálja a közvetlen adókat: „gazdasági

tevékenységhez, annak pénzügyi eredményéhez vagy a lakosság

jövedelemnagyságához kapcsolódnak” (Turján, 1985, 18.). Tekintetbe

véve, hogy a progresszív fogyasztási adó technikailag a jövedelemből

indul ki (még ha azt lényegesen módosítja is a megtakarítások

összegével), az utóbbi definíció alapján akár a közvetlen adók közé

is sorolható.

Térjünk át azonban a nemzetközi szakirodalomra,

visszább menve az időben. Káldor Miklós (Nicholas Kaldor) 1955-ben

nagyon egyszerűen, épp ezért nagyon tisztán és egyértelműen közelíti

meg a kérdést. Nála a közvetlen adó a személyekre, míg a közvetett

adó a tranzakciókra kivetett adófajta. A közpénzügyek egyik

legelismertebb szerzőpárosa, Richard Abel Musgrave és Peggy B.

Musgrave (1989) ezt a meghatározást a személyi versus in rem adók

megkülönböztetésre használják. A személyi adók az adófizető fizetési

képességéhez igazodnak, míg az in rem, azaz tárgyi vagy dologi

adókat tevékenységekre vagy eszközökre vetik ki, függetlenül a

cselekvő fél vagy a tulajdonosuk egyéni jellemzőitől. A szerzőpáros

szerint a személyi adók előnye a dologi típusúakkal szemben, hogy

csak ezen keresztül készülhet méltányos adórendszer, hiszen egy, a

vállalatokra kivetett in rem adónál nem lehet tudni, ki viseli a

tényleges terhet. A közvetlen adót azonosítják a személyi adóval,

míg a közvetettről (melyet az áthárítással definiálnak) azt írják,

hogy a legtöbb in rem adó ide tartozik, azt azonban nem írják,

melyik nem.

Az optimális adózás elméleti irodalma régóta

foglalkozik azzal a kérdéssel, hogy egy optimális adórendszer, mely

figyelemmel van mind a hatékonyságra, mind a méltányosságra, milyen

arányban alkalmaz direkt és indirekt adókat. A vita kapcsán

mélyrehatóan vizsgálta Anthony B. Atkinson (1977) a közvetlen és

közvetett adók definíciós problémáját, és ő maga is az áthárítással

való jellemzés hiányosságaira hívta fel a figyelmet. Azt állítja,

hogy mivel az áthárítás folyamata bonyolult, megalapozottan csak és

kizárólag a személyi és a tárgyi (illetve tranzakciós) adók között

lehet és kell különbséget tenni. Elsősorban azért, mert az előbbinél

van lehetőség nem egységes (például progresszív) kulcs használatára,

mely figyelembe veszi az adóalany sajátosságait, míg az utóbbinál

nincs. Dologi adóknál ugyanis kizárólag a lineáris (azaz az

adóalaptól függetlenül, azonos arányú) adóterhelés alkalmazható a

gyakorlatban, hiszen míg a személy oszthatatlan, addig a tárgyak

jellemzően kisebb egységekre bonthatóak, ami lehetővé teszi a

progresszivitás kijátszását. Ha ugyanis a tranzakciókat próbálná egy

kormány progresszíven adóztatni, akkor az adóterhek csökkentése

végett az adóalanyok minél kisebb részekre próbálnák az adóalapot

szétszedni, például alkatrészenként vennének nagy értékű eszközöket,

hogy az egyes részeket minél alacsonyabb átlagadókulcs terhelje. A

tranzakciókat csak egy módon lehet progresszíven adóztatni: ha egy

adóalany összes tranzakcióját tesszük meg adóalapnak, de ekkor már

személyi, azaz közvetlen adóról beszélünk. Összefoglalva: közvetlen

adó az, amelyik igazodni képes az adóalany egyéni jellemzőihez,

abban az értelemben, hogy az adózó által szerzett jövedelmek, a

birtokolt vagyon vagy akár a fogyasztási célú kiadások

összegezhetőek, és az összeg függvényében az adókulcsa lehet

progresszív is. A közvetett adó olyan tranzakciókra kivetett adó,

mely nem függ az eladó vagy a vevő körülményeitől, egyszerre csak

egy eseményt érint, nem összegződnek időszakonként, és ennek

megfelelően nem építhető terhelésükbe progresszió.

A közvetlen adók tehát a személyi adók, melyeknél

alkalmazható progresszív adókulcs, közvetett adók a tranzakciókra

kivetett adók, melyeknél csak lineáris kulcs alkalmazható.

Az így definiált közvetlen és közvetett adók

elhatárolása összhangban van az eddig alkalmazott besorolásokkal, a

személyi jövedelemadó továbbra is a közvetlen, míg az általános

forgalmi adó a közvetettek közé tartozna. Előnye azonban a korábbi

meghatározással szemben, hogy nincsenek benne ellentmondások. A

társasági adót a közvetlen adók között tartjuk számon, holott az

áthárítás lehetséges, nem csak közvetlen módon, ilyen értelemben a

régi definíció szerint a közvetettekhez kellene tartoznia, az új

szerint viszont egyértelműen maradhat a direkt adók között, mivel a

progresszió, az adóalany egyéni jellemzőihez való igazodás nemcsak

lehetséges eszköz, de a gyakorlatban élnek is vele. Hasonlóképpen a

járulékokra is kiterjeszthető az elv. Mind a munkavállalókra, mind a

munkaadókra kivetett társadalombiztosítási terhek a közvetlen

kategóriába kerülhetnek, annak ellenére, hogy valójában könnyen

átháríthatóak.

Az ismertetett álláspontok abban az értelemben nem

térnek el, hogy az egyes adófajtákat egységesen sorolják be a

közvetlen vagy a közvetett adók közé, ám véleményem szerint

megfontolandó Kaldor (1955), Atkinson (1977) és Turján (1985)

javaslatának elfogadása és átvétele. A progresszív fogyasztási adó

ebben a megközelítésben egyértelműen a közvetlen adók közé

sorolható.

Az adózás irodalmában nem a fenti javaslatokkal

kerülhetett először fogyasztási adó a közvetlen adók közé, és a

fenti logikát támasztja alá a következő megközelítés is. Balás

Károly (1935) még Fisher és Káldor progresszív fogyasztási adója

előtt különbséget tett közvetlen és közvetett fogyasztási adók

között. Nála például a benzinadó közvetett adó, míg a progresszívvé

tehető gépkocsiadó már közvetlen. A progresszió lehetősége nála is

kulcsfontosságú az elhatárolásban. A közvetlen fogyasztási adóknak

két csoportját különbözteti meg. Az első az egyes használati tárgyak

után egyenes adók módjára (azaz a személynél és nem a tranzakciónál)

kivetett adók, melyeket fényűzési adónak hívnak, de Balás javaslata

szerint inkább különleges használati adóknak kellene nevezni. Ide

sorolhatóak például a luxusautók, magánrepülőgépek adóztatása. A

másik közvetlen fogyasztási adó a lakásadó, mely a lakáshasználatot

adóztatja, alanya a lakó és nem a tulajdonos, éppen ezért

fogyasztási és nem vagyonadó. Mindkettőnél lényeges elem az adózó

teherviselő képességéhez való igazodás (éppen ezért a lakásadónál a

családméret figyelembevételét hangsúlyozza).

4. Összefoglalás, következtetés, javaslat

A közvetlen és közvetett adók leginkább elterjedt elhatárolása abból

indul ki, hogy az adó terhét maga az adóalany viseli, és azt

áthárítani legfeljebb csak közvetetten tudja, vagy az áthárítás

közvetlenül történhet. A különbségtétellel felmerülő legfontosabb

probléma, hogy áthárítás szinte mindig jelentkezik valamilyen,

jellemzően azonban bizonytalan mértékben az adóknál, ezért egyesek

szerint nem célravezető ez az elhatárolás. A személyi, illetve

tárgyi (vagy tranzakciós) alapú megközelítés ezzel szemben

egyértelmű megkülönböztetést jelent, hangsúlyozva annak fontosságát,

hogy személyi adóknál lehetséges az egyéni jellemzők

figyelembevétele abban az értelemben, hogy progresszívvé tehető az

adókulcs, míg dologi adóknál csak az egységes adózás valósítható

meg. Mindezek alapján szerencsés lenne a magyar közgazdasági

szakirodalomban és a hétköznapi nyelvben egyaránt áttérni a

közvetlen és közvetett adók definiálásánál a személyi és dologi

jelleg hangsúlyozására.

Kulcsszavak: közvetlen adó, közvetett adó, adóáthárítás, személyi

adó, dologi adó

IRODALOM

Atkinson, Anthony B. (1977): Optimal

Taxation and the Direct versus Indirect Tax Controversy. Canadian

Journal of Economics. 10, 4, 590–606. •

WEBCÍM

Balás Károly (1935): Pénzügytan. Áradók –

illetékek – egyedáruságok. A közháztartások rendje. II. kötet.

Királyi Magyar Egyetemi Nyomda, Budapest, XVII. és XXVIII. fejezet,

521–630.

Balogh László – Huszty A. – Losoncz M. –

Solt K. (2007): Bevezetés a pénzügyekbe (Makropénzügyek).

Tri-mester, Tatabánya

Botos Katalin – Schlett András (2008):

Államháztartástan. Szent István társulat, Budapest

Cullis, John – Jones, Philip (2003):

Közpénzügyek és közösségi döntések. Aula, Budapest

Erdős Péter (1976): Bér, profit,

adóztatás. Tanulmányok a kapitalizmus politikai gazdaságtanának

vitatott kérdéseiről. Közgazdasági és Jogi, Budapest, XXII. és

XXIII. fejezet, 400–440.

Fisher, Irving – Fisher, Herbert W.

(1942): Constructive Income Taxation: A Proposal for Reform. Harper

& Bros. New York–London

Galántainé Máté Zsuzsanna (2005):

Adó(rendszer)tan. EU-konform magyar adók. Aula, Budapest

Jain, P. C. (1989): Economics of Public

Finance. Vol. 2. Atlantic Publishers &Distributors, New Delhi •

WEBCÍM

Kaldor, Nicholas (1955): An Expenditure

Tax. Unwin University Books, London

Koltay Jenő (1974): Az adóztatás

gazdaságpolitikai szerepe a fejlett tőkés országokban. Közgazdasági

és Jogi, Budapest

Musgrave, Richard Abel – Musgrave, Peggy

B. (1989): Public Finance in Theory and Practice. McGraw-Hill, New

York

Stiglitz, Joseph E. (2000): A kormányzati

szektor gazdaságtana. Közgazdasági és Jogi–Kerszöv, Budapest

Turján Sándor (1985): Adózás és

jövedelemszabályozás. Közgazdasági és Jogi, Budapest

Zodrow, George R. (2005): Incidence of

Taxes. In: Cordes, Joseph J. – Ebel, R. D. – Gravelle, J. G. (eds.):

The Encylopedia of Taxation and Tax Policy. Urban Institute Press,

Washington DC

|

|