|

|

Előszó

A globális egyensúlytalanság elemzése során többnyire a Kína és az

Egyesült Államok között kialakult folyó

fizetésimérleg-aránytalanságot, illetve ennek legfőbb tényezőjét, a

kereskedelmi mérleget vizsgálják. Véleményem szerint azonban a két

ország között áramló tőkefolyamok górcső alá vétele legalább annyira

fontos, mint a kereskedelmi kapcsolatok vizsgálata. A tanulmány ezért

elődlegesen a tőkeáramlásokban kialakult aránytalanságokat veszi

számba. Kína szokatlan kettős külgazdasági többlete egy olyan

ellentmondásos állapot, amely során a folyó fizetési mérleg többletét

a tőkemérleg ugyancsak többlete (a nettó tőkebeáramlás többlete) nem

képes kiegyensúlyozni. Ehelyett egy harmadik tényező, a növekvő

hivatalos jegybanki tartalékok teremtik meg a „kvázi” egyensúlyt,

amely egyben a globális pénzügyi feszültségeknek az egyik kiváltó oka.

A cikk a két gazdaság folyó fizetési és

tőkemérlegének párhuzamait mutatja be. Emellett arról is szó lesz,

hogy az amerikai szakirodalomban oly sokszor emlegetett megoldás –

azaz Kína valutaárfolyamának hirtelen felértékelése –, nem feltétlenül

hatna az egyensúly irányába. Az írás végén olyan javaslatokat teszek,

mely révén a nemzetközi pénzügyi egyensúlytalanságok enyhítése részben

a kínai tőkemérleg-liberalizációval valósulhatna meg.

Nagy általánosságban kijelenthetjük, hogy ha egy

ország folyó fizetésimérleg-hiánnyal1

rendelkezik, akkor azt a másik oldalon a nettó tőkebeáramlásnak, azaz

a tőkemérleg többletének kell ellensúlyoznia. Ellenkező esetben, ha a

folyó fizetési mérleg (például a jelentős árukivitel folytán)

többletet mutat, akkor az export ellentételezéseként beáramló

tőkeimportra és devizatartalék felhalmozására nem fordított része

kiáramlik az országból, hiányt generálva a tőkejellegű áramlások

egyenlegében. Kína esetében azonban mind a folyó fizetési mérleg, mind

pedig a tőkemérleg szignifikáns többletet mutat, amely szokatlan, és

mondhatni ellenkezik a konvencionális nézetekkel.

Jelen tanulmányban arra próbálok választ találni,

hogy az ezredfordulót követően melyek voltak azok a tényezők, amelyek

következtében Kína mindkét mérlegében növekvő többletet halmozott fel.

Azaz, hogyan lett képes egyszerre masszív exportőrré és a külföldi

tőke nettó célországává válni?

Ha egy ország folyó fizetési mérlege jelentős

többletet mutat, akkor az exportbevétel azon részét, amelyet nem

importbeszerzésre és tartalékfelhalmozásra használnak fel, kihelyezik

külföldre. Erre jó példa Svájc esete, ahol az erősödő

exportteljesítmény következményeként nettó tőke áramlik ki az

országból, hiányt produkálva a tőkemérleg egyenlegében. Ennek az

ellentettje figyelhető meg a gyorsan felzárkózó gazdaságok esetében.

Mivel a hazai piacon a magas technológiájú és kiváló minőségű termékek

beszerzésére nincs lehetőség, így azokhoz csak import útján lehet

hozzájutni. Mindezek következtében folyó fizetésimérleg-hiányok

alakulnak ki a felzárkózó és lemaradó országok többségében, amelyet

azonban a gyors növekedés és a kiemelkedő hozamok reményében a

gazdaságba áramló külföldi tőke egyensúlyoz ki. Kína főbb ázsiai

versenytársai is hasonló folyó fizetési és tőkemérleggel rendelkeztek

az 1997–1998-as ázsiai válságsorozatot megelőzően, azonban a

tőkemozgás irányának a krízis során megtapasztalt éles és hirtelen

megfordulása – azaz a hirtelen tőkekiáramlás –, arra ösztönözte ezen

országokat, hogy Kínához hasonlóan az „alacsonyabb” növekedési pályát

és a biztonságosabb folyó fizetésimérleg-többletet válasszák, a

jegybanki tartalékokban növekvő devizakészleteket – főként

dolláreszközöket – felhalmozva.

A globális pénzügyi egyensúlytalanságokkal

foglalkozó kutatások egyértelműen az Egyesült Államok és Kína között

kialakult aránytalan kereskedelmi és pénzügyi kapcsolatokban

azonosítják az egyensúlytalanság elsődleges és legfontosabb okát. Ezen

belül vannak, akik Kína mesterségesen alacsony árfolyamon tartott

valutáját, és az ezáltali implicit exporttámogatást teszik felelőssé;

vannak, akik az Egyesült Államok felelőtlen és túl laza

gazdaságpolitikájában látják a problémákat (Gábor, 2009b).

Mindazonáltal közös bennük, hogy a folyó fizetési

mérleg vizsgálatát veszik alapul, megfeledkezve a tőkemérleg igen

lényeges szerepéről. A cikkben górcső alá vett Kína esete azonban –

mint említettük –, igen szokatlan, ugyanis az ezredfordulót követően a

növekvő nettó tőkebeáramlás mellet a folyó fizetési mérleg többletének

exponenciális növekedése volt megfigyelhető. Ahhoz, hogy

a beáramló külföldi tőke következtében kialakuló árfolyamerősödést2

megakadályozzák, Kína jegybankja, a People’s Bank of China

(továbbiakban: PBC) folyamatos dollárfelvásárlóként jelenik meg a

devizapiacon; 2008-ban havonta átlagosan

negyvenmilliárd, 2009 első felében pedig 43,5 milliárd dollár

többlettel gyarapítva az amúgy is rekordmagas – 2399 milliárd dolláros3

– jegybanki tartalékok mértékét (Gábor, 2009a). Ezen dolláreszközök

jelentős részét amerikai államkötvény-vásárlásokra fordítják, amellyel

egyrészt tovább növelik a világ legnagyobb adósának, az Egyesült

Államoknak a folyó fizetésimérleghiányát és adósságát,4

másrészt pedig még inkább függővé teszik az amerikai gazdaságot Kína

tőkeexportjától. A kínai kettős külgazdasági többlet

következtében kialakult egyensúlytalanság – a hatalmas folyó

fizetésimérleg-többlet, a tőkemérlegtöbblet, a jegybanki

devizaállomány felhalmozódása –, mindenképpen fenyegetést jelent a

globális világgazdaság egészére; ez mára elfogadott konszenzussá vált

a nemzetközi közgazdasági szakirodalomban.

Kína és az Egyesült Államok

kereskedelmi egyensúlytalansága

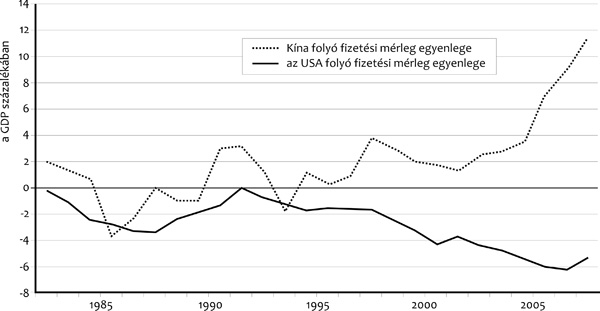

Az 1. táblázat Kína és az USA folyó

fizetési mérleg egyenlegének alakulását mutatja a 2008-as évre,

amerikai dollárban, a GDP százalékában, továbbá a másik ország

hozzájárulásának arányában.

Kína folyó fizetési mérlegének többlete a GDP

arányait tekintve a világon az egyik legmagasabb. Míg az áruk és

szolgáltatások importja a GDP 28,5%-át érte el, addig az export súlya

még hatalmasabbra, 36,5%-ra gyarapodott a 2008-as év végére.

Mindkét mutató azt támasztja alá, hogy Kína igen

nyitott gazdasággal rendelkezik. Mindezek mellett az

USA nyitottsága kisebb a GDP arányaiban mérve, de világgazdasági

jelentősége óriási a kereskedelem abszolút nagyságát alapul véve. Az

1. táblázat első sorában láthatjuk, hogy az USA folyó

fizetésimérleg-deficitjének a mértéke 2008-ban 706 milliárd dollárral

a GDP 4,9%-ára rúgott, a 2006-os évi 811,5 milliárd dolláros

rekordnagyságú hiányhoz képest lényegesen csökkenve.5

Az 1. ábrán látható

folyó fizetési mérlegek tükörszerű mozgása az, amit a közgazdászok a

két gazdaság között fennálló egyensúlytalanság forrásaként

azonosítanak. Amerika részéről az a kritika hangzik

el az utóbbi időben egyre erőteljesebben, hogy az USA növekvő

hiányának elsődleges oka Kína árfolyam- és kereskedelempolitikájában

keresendő. Véleményük szerint a mesterségesen alacsony kínai áraknak –

és a gyönge árfolyamon tartott jüannak – köszönhetően az amerikai

magánszféra egyre nagyobb mértékben vásárol Kína exporttermékeiből,6

a másik oldalon azonban a kínai árakkal versenyképtelen amerikai

termékekből csak csekély mértékben exportálnak Kínába. Ezt támasztja

alá az 1. táblázat is, miszerint a kínai export 21,3%-a az

USA-ba irányult 2008-ban, míg az onnan importált termékek és

szolgáltatások az összes importban csak 5,6%-ot értek el. Mindezek

eredményeként halmozódtak fel Kínában a soha nem látott mértékű

jegybanki tartalékok az ezredfordulót követően. E dollármilliárdok

jelentős részét pedig amerikai államkötvényekben tartják ahelyett,

hogy engednék a jüan dollárral szembeni

felértékelődését – ami ezáltal csökkentené Kína exporttöbbletét az USA

irányában –, enyhítve a folyó fizetési mérlegekben kialakult

feszültségeken. Az alapvető probléma azonban az, hogy a két ország

között kialakult fizetési egyensúlytalanság forrása nem csupán az

egymással folytatott kereskedelem. Az érem másik oldalán

a tőkeáramok, azaz tőkemérlegek7 alakulása

és más makroökonómiai változók állnak.

Az Egyesült Államok és Kína

tőkemérlegének egyensúlytalansága

A folyó fizetési mérleg egyenlege konvencionális esetben a tőkemérleg

tükörképeként jelenik meg. Az USA esetében a képlet többé-kevésbé

érvényesül is, hiszen a folyó fizetési mérleg hiányát a tőkemérleg

pozitívuma hozza egyensúlyba.8 Mint a

2. táblázatból látható, Kína esetében

„rejtéllyel” állunk szemben, hiszen mind a két oldalon pozitív szaldót

figyelhetünk meg. A táblázat legutolsó adatsora, Kína jegybanki

tartalékainak 2008-as évi növekedése – amely növekmény jelentős

hányada amerikai államkötvényekbe vándorol –, képezi azt a tételt a

nemzetközi fizetési mérleg sorain belül, amely egyensúlyt teremt Kína

folyó fizetési és tőkemérlegének sorai között.

Az amerikai tőke- és fizetési mérleg 2008-as évi

adatait elemezve figyelemre méltó az a tény, hogy az amerikai

tőketulajdonosok nettó nemzetközi tőkebefektetési pozíciója (nettó

tőkekiáramlás) az egy évvel korábbinak az 1%-ára, közel nullára

csökkent, s a külföldieknek az Egyesült Államok felé kialakult nettó

pozíciója (nettó tőkebeáramlás) is nagyot zuhant, a 2007-es évi

egynegyedére! A kiáramló tőke ilyen nagymértékű esése azzal

magyarázható, hogy az amerikai magánbefektetések a pénzügyi válság

okozta kockázatkerülő befektetői környezet következtében, az elmúlt

fél évszázadban először, nem az országból ki, hanem visszafelé

áramlottak, elsősorban a bankok, befektetési társaságok hiányainak

betömése céljából, részben pedig biztosabb befektetési lehetőségeket

keresve.

Az Egyesült Államokba beáramló tőkével azonban van

egy nagy probléma. Mégpedig az, hogy a tőke egyre növekvő hányadát a

külföldi jegybankok tartalékolási célú államkötvény-vásárlásai

képezik. Ez különösen igaz Kína esetében, ahol

2007-ben 461,9 milliárd dollár, 2008-ban pedig 418,9 milliárd dollár

értékben növekedett a hivatalos jegybanki tartalékok

mértéke. Ezen adatok szerint az USA tőkebeáramlását és a

tőkemérlegének többletét – és ezáltal a külföldi finanszírozási

igényét – többnyire a kínaiak által eszközölt amerikai

államkötvény-vásárlások finanszírozzák, ami növekvő veszélyt jelent

Amerikára nézve.9 Abban az esetben, ha az

amerikai államkötvényekbe fektető külföldi monetáris hatóságok

megelégelnék a kihelyezéseik igen alacsony hozamát,10

és ezzel felhagynának a további államkötvény-vásárlásokkal, akkor az

drasztikus és visszafordíthatatlan következményekkel járna a

világgazdaság egészére. Egy ilyen szcenárió Miranda Xafa (2007)

szerint kényszerű kiigazítási folyamatot vonna maga után, mely

dolláreszközök masszív eladásához, az USA kamatlábának szárnyalásához

és végül az amerikai gazdaság „mélyrepüléséhez” vezetne – ami maga

után vonná a világgazdaság recesszióját. Michael M. Philips (2008) is

úgy véli, hogy ez a fajta függőségi viszony óriási kockázatot jelent a

világ legnagyobb adósára, az Egyesült Államokra nézve. Szerinte közel

sincs kőbe vésve az amerikai államkötvények végtelen likviditása,

továbbá a biztos hozamokat garantáló előnye. Azt is hozzáteszi még,

hogy az elmúlt években kialakult közgazdasági vita, melynek keretében

kérdésként vetődött fel a dollár tartalékvaluta szerepének

fenntarthatósága, tovább növeli a kételyeket a dollár jövőbeli

tartalékvaluta szerepkörével kapcsolatban. Mindezek mellett John Tatom

(2008) is azzal érvel, hogy Amerika szemszögéből nem a folyó fizetési

mérleg hiánya a legnagyobb egyensúlytalanságot okozó tényező. A

legégetőbb feszültséget a tőkeáramok megfordulása és a dollártól való

elfordulás lehetősége jelenti. Az sem mellékes, hogy ha Kína

felfüggesztené a dollárvásárlásait, akkor az a jüan dollárral szembeni

azonnali nominális árfolyam-erősödését váltaná ki, ami rövid távon az

infláció elszabadulásával, a hazai beruházások elmaradásával és a

dollárgyengülés eredményeként negatív vagyonhatással járna, ami

kétségkívül a makrogazdasági egyensúly felborulásához vezetne.

Hasonló eset játszódott le a japán

gazdaságban az 1970-es években (Gábor, 2009a). Korunk világválsága

azonban ismét az amerikai túlköltekezést tükröző fizetési mérleg nagy

hiányának veszélyére hívta fel a figyelmünket. Ez ugyanis nagyobb

veszélynek bizonyul, mint a fentebb leírt problémakör – miszerint Kína

és a hozzá hasonlóan nagy többlettel rendelkező gazdaságok

elfordulnak az amerikai értékpapírpiacoktól.11

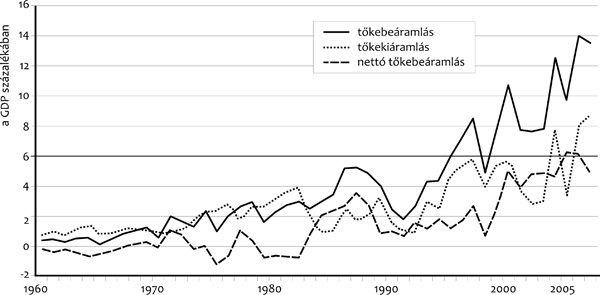

A 2. ábrán az USA

tőkeáramlásainak alakulását láthatjuk az 1960-as éveket követően.

Amerika a 80-as évek eleje óta nettó tőkeimportőr, s ez még akkor is

így lenne, ha az adatsorok nem tartalmaznák a külföldi jegybankok

által vásárolt államkötvények állományát. A tőkemérleg többletében az

ezredfordulót követően figyelhető meg szignifikáns növekedés, pont

akkortól, amikortól az amerikai importtöbblet és fizetésimérleg-hiány

Kína felé nagy méreteket kezdett ölteni, s a kínai monetáris hatóságok

amerikai államkötvényekbe kezdték fektetni a kínai devizapiacon

felvásárolt dollárokat.

Kína tőkemérlege és devizatranzakciói

A Kínába beáramló és kiáramló tőke a GDP arányában mérve a legtöbb

országénál nagyobb. A tőkebeáramlás nagysága azért is kimagasló, mert

a kedvező munkaerőköltségek és az ország kereskedelmi nyitottságának

növekvő mértéke egyre több külföldi működő tőkét (továbbiakban FDI –

Foreign Direct Investment) vonz a gazdaságba. Az FDI-beáramlás

2006-ot követően ugrott meg szignifikánsan, amikor

az előző évhez képest 177%-kal növekedett az értéke. Kína ezzel a

feltörekvő országokba áramló külföldi működőtőke egyharmadát, a

feltörekvő Ázsiába áramlónak pedig több mint a 70%-át szívja fel

(Cappiello – Ferrucci, 2008). E hirtelen növekedés hátterében

feltételezhetően a tőkemérleg kiáramló tételeire vonatkozó

korlátozások 2007-es enyhítése és a jüan felértékelődése állhat.12

Egy olyan országba, mint az Egyesült Államok, ahol nem, vagy csak

csekély mértékben lehetünk kormányzati vagy jegybanki intervenciónak

szemtanúi, és ahol a monetáris hatóságok aktív devizapiaci

tartalékolási politikát nem folytatnak, ott a tőkemérleg többlete a

fizetési mérleg egyensúlyát megteremtő tényező. Kínától eltérően az

amerikai pénznem, a dollár szabadon lebeg, így az amerikai jegybank

szerepét betöltő Federal Reserve (továbbiakban FED) helyett a piaci

erők egyensúlyozzák ki a fizetési mérleget.

Kína esetében azonban a tőkemérleg közel sem

mondható az egyensúly zálogának, mint ahogy látható a 2.

táblázatból. A 2004-es évet követően, a tőkemérleg egyes

tételeinek lassú, de óvatos

|

|

|

liberalizációs lépéseivel, a kínai megtakarítók

növekvő arányba helyezték ki vagyonukat külföldre. Mindazonáltal az

FDI által vezérelt külföldi tőkebeáramlás még így is

meghaladta a tőkekiáramlás mértékét, noha 2006-ban az egyenleg

megközelítette a zéró szintet. Mivel a piac egyensúlyt teremtő

mechanizmusa nem működik Kínában, ezért a kínai jegybank, a PBC

devizapiaci intervenciója és dollárfelhalmozása az egyensúly

kulcstényezője. Ez a fajta intervenciós politika még

az 1994 és 2005 közötti időszak fix árfolyamrendszerének káros és

járulékos maradványa napjaink ún. menedzselt lebegtetett

árfolyamrendszerében.13 Kína fizetési

mérlegében tehát az a fajta klasszikus merkantilista felfogás

érvényesül, amely szerint az ország a biztonság növelése érdekében

hatalmas jegybanki tartalékokat halmoz fel, amelyet aztán arany- vagy

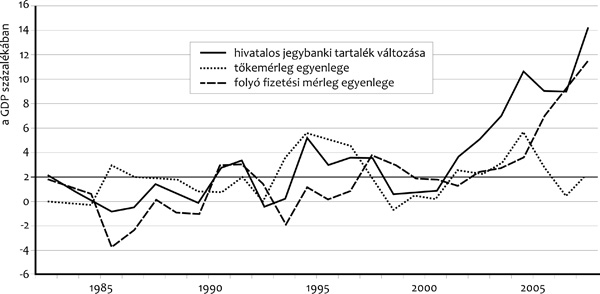

devizavásárlásra fordít. A hivatalos jegybanki tartalékok alakulását a

3. ábra szemlélteti, a főbb forrásaival,

azaz a folyó fizetési és a tőkemérleg egyenlegének alakulásával

együtt. A PBC évről évre egyre gyorsabb ütemben növeli a hivatalos

tartalékok mértékét a GDP arányában, annak ellenére, hogy a kínai

gazdaság az elmúlt évtizedben átlagosan 10%-al gyarapodott évente!

Mindezek következtében haladja meg napjainkra a jegybanki tartalékok

mértéke a 2,399 milliárd dollárt! Ez az összeg – összehasonlításképpen

– Kína 2008-as bruttó nemzeti össztermékének 55%-a, míg az amerikai

GDP-nek 16,6%-a. Bár a 3. ábra arra engedhet következtetni, hogy a

növekvő tartalékok forrása a folyó fizetési mérleg többlete volt,

különösen 2004-et követően, az igazság azonban az, hogy a tőkemérleg

egyenlegének majdnem hasonló szerepe van e változásban. Ha egy ország

devizatartalékának nagyságát akarjuk megítélni, akkor arra jó

kiindulási alap a gazdaság külföldi fizetési kötelezettségeinek

számbavétele. Az elemzők legtöbbször azt vizsgálják, hogy az

importbeszerzésre fordított összeg és a devizatartalékok nagysága

hogyan viszonyul egymáshoz. A konvencionális nézet szerint egy

gazdaság akkor ellenálló a külföldi sokkokkal szemben, ha

devizatartalékainak mértéke három–négyszeresen haladja meg az egyhavi

import biztosításához szükséges összeget. Kína tartalékainak a mértéke

viszont akkora, hogy külső források bevonása nélkül is majdnem két

évig képes lenne fedezni az áruk, szolgáltatások és eszközök

importjának költségeit. A GDP 50%-át meghaladó értékkel (a jegybanki

tartalékok mennyiségét és arányát tekintve) Kína az első a világon

(Tatom, 2008).

Kína és Amerika pénzügyi elszámolása

Ha visszatekintünk a 2. táblázatra, akkor azt láthatjuk, hogy

2008-ban az USA-ból Kínába mindösszesen csupán 12,3 milliárd dollár

tőke áramlott, addig az ellentétes irányba 443,2 milliárd dollár

mozgott. E nagy aránytalanság kialakulásához amerikai oldalról a saját

hiányok fedezése, a csökkenő kereslet miatt a beruházások visszaesése

és a pénzügyi világválságok során természetes kockázatkerülő

magatartás, a másik oldalról pedig a növekvő amerikai

államkötvény-vásárlások járultak hozzá. A Kínából az USA-ba áramló

tőke nagyságát tekintve az említett 2. táblázat adatsorai

félreértelmezhetőek lehetnek. Az eltérés abból

adódhat, hogy míg a kínai tőkekiáramlás 121,1 milliárd dolláros értéke

a tartaléknövekedést, nevezetesen az amerikai

államkötvény-vásárlásokat nem tartalmazza, addig az Egyesült Államok

adatsora igen. Ez pedig a már fentebb említett problémát erősíti.

Nevezetesen azt, hogy a kínaiak kevés megtakarítást helyeznek ki

külföldre, míg a PBC-n keresztül hatalmas mennyiségű

tőke áramlik az amerikai állampapírpiacokra.14

Lehetséges megoldások

A nemzetközi pénzügyi feszültségek feloldása érdekében mindenekelőtt a

probléma azonosítására van szükség. Ez pedig – a kínai oldalt

vizsgálva – a PBC egyre növekvő és intenzív amerikai

államkötvény-vásárlásai és ezáltal a jegybanki tartalékok folyamatos

növekedése,15 ami a kínai kettős

külgazdasági többlet egyensúlyát igyekszik megteremteni. A legtöbb

amerikai szakirodalmi forrás szerint a „legjobban” járható útnak az

tűnik, ha a kínai valuta árfolyamát a piaci erőkre hagyva

felértékelnék, ami az USA-ba áramló kínai exportcikkek

árszínvonal-növekedésén keresztül visszafogná az amerikai importot

Kínából. Ez javítaná Amerika folyó fizetési mérlegének egyenlegét,

csökkentené a kínai dollárfelvásárlásokat – azon keresztül pedig az

államkötvények keresletét –, és végül szűkítené a kínai pénzkínálatot,

visszafogva ezáltal az inflációt. Tatom (2008) szerint azonban ebben

az esetben nem történne különösebb változás az amerikai folyó fizetési

mérleg hiányának tekintetében. Egy ilyen eset ugyanis azt

eredményezné, akár már rövid távon is, hogy az olcsó kínai termékek

importját Kína versenytársainak termékeivel cserélnék fel. A jüan

felértékelése tehát nem lenne különösebb hatással az USA kereskedelmi

egyenlegére. A másik oldalon azonban felvetődik a kérdés, hogy a

dollárral szembeni felértékelődés miatti negatív vagyonhatás valóban

kiváltana-e egy olyan lépést a központi bank, a PBC részéről, amely a

dollárfelvásárlás felfüggesztésével, avagy a meglévő dollártartalékok

leépítésével járna. Egy ilyen eset a dollár és az amerikai gazdaság

már többször említett mélyrepülését eredményezhetné.

Morris Goldstein és Nicholas R. Lardy (2008) is

borúlátó a jüan hirtelen felértékelésével kapcsolatban. Annak

ellenére, hogy egy ilyen szcenárió az egyik oldalon csökkentené a

kínai folyó fizetési mérleg többletét, a dollárfelvásárlási kényszert,

a pénzkínálatot és azon keresztül az inflációt, mégis drasztikus

következményekkel járna. A másik oldalon ugyanis negatívan hatna a

relatív árváltozáson keresztül az exportszektor teljesítményére, és

ezáltal növelné a munkanélküliek számát, továbbá – s ez vizsgálatunk

szempontjából kiemelten lényeges –, spekulatív tőke, vagy más néven

forró pénz beáramlását eredményezné a kínai gazdaságba. Ebben az

esetben tovább „romlana” a tőkemérleg egyenlege, még nehezebbé válna a

monetáris politika mozgástere, és egy olyan inflációs környezet jönne

létre, amely magában rejtené a jövőbeli hirtelen tőkemenekülés, és a

valutaválság lehetőségét – mint korábban az 1997–98-as ázsiai

krízissorozat alatt megfigyelhettük.

Lorenzo Cappiello és Gianluigi Ferrucci (2008) úgy

látják, hogy a nemzetközi feszültség feloldása érdekében Kínának a

tőkemérleg tételeire vonatkozó korlátozások feloldására, továbbá egy

sokkal rugalmasabb árfolyamrendszer bevezetésére van szüksége. Ronald

McKinnon és Günther Schnabl (2008) szerint a jüant az 1994 és 2005

közötti fix árfolyamrendszerhez hasonlóan, egy kezdetben szűk (±

0,3%-os) – később egyre szélesedő – árfolyamcsatornába kellene

szorítani, amely stabilizálhatná az árfolyamot. Mindehhez persze arra

lenne szükség, hogy a külföldi felértékelési nyomás megszűnjön. Egy

ilyen sávos árfolyamrendszer mellett a PBC felhagyhatna a

dollárvásárlással a devizapiacon.

Kína folyó fizetési mérlegének tételeit hosszas

előkészítés után 2007 februárjában liberalizálták, így a deviza

szabadon áramolhat az országhatárt átlépve a kereskedelem

ellentételezéseként. A tőkemérleg tételeire azonban némi lazítástól

eltekintve ugyanez még nem mondható el. A 2. táblázatban

látható alacsony kínai tőkekiáramlás oka pedig mindenképpen a

korlátozásokban keresendő. A tőkekiáramlás tételeire vonatkozó tilalom

feloldásával minden bizonnyal hosszabb távon csökkenne a nettó

tőkebeáramlás mértéke, ezáltal a jegybanki devizatartalékok

felhalmozódásának dinamizmusa, így valószínűleg a nettó tőkebeáramlás

nettó tőkekiáramlásba fordulna át. A csökkenő devizafelhalmozás pedig

enyhítené a nyomást a monetáris túlkínálaton és az infláción. Ám

ameddig a kínai adminisztráció nem hagy fel a bankok hitelezési

gyakorlatának ellenőrzésével és a piaci viszonyokat figyelmen kívül

hagyó kamatpolitikájával, addig a pénzpiac harmonikus működése

valószínűtlenné válik. A tőkeáramlás túlzott szabályozottságával Kína

pénzügyi rendszerére az elnyomottság és az alulfejlettség jellemző,

ami a hosszú távú növekedés elsődleges akadálya.

Konklúzió

Az USA és Kína között kialakult kereskedelmi egyensúlytalanság nem

jelentene égető problémát olyan esetben, ha tőkemérlegük a folyó

fizetésimérleg-hiányokat vagy -többleteket kiegyensúlyozná. Míg

Amerika esetében ez megtörténik, Kína esetében közel sem. Kína folyó

fizetésimérleg-többletével szemben joggal elvárható lenne, hogy

tőkemérleghiány álljon, ám a tőkemérleg tételeire vonatkozó kínai

tőkeszabályozások ezt nem teszik lehetővé. Mindezek következtében a

kínai jegybank az export eredményeként a beáramló dollármilliárdokat

felvásárolja, alacsony árfolyamon tartva továbbra is a kínai valuta

árfolyamát. Véleményem szerint a fesztültség feloldása a tőkemérleg

tételeinek liberalizálásával képzelhető el. E folyamat során a

megnövekedett tőkekiáramlás deficitessé tenné a tőkemérleg egyenlegét,

amely így a folyó fizetésimérleg-többlet ellensúlyaként megteremtené a

nemzetközi egyensúlyt. Egy ilyen esetben pedig megszűnne a kínai

jegybank dollárfelvásárlási kényszere, sőt, a jüan árfolyamának a

lebegtetési sávban tartása érdekében akár dolláreladásokra is

kényszerülhetne. Sokak véleményével szemben szerintem ez nem jelentené

az amerikai gazdaság külső – kínai – finanszírozásának az elapadását.

Az amerikai állampapírpiacra áramló kínai tőkét ugyanis a kínai

magánszektor portfólió beruházásai váltanák fel, ami az amerikai

gazdaság szempontjából mindenképpen kedvezőbb lenne. Láthatjuk tehát,

hogy a megoldás kulcsa a tőkekiáramlás tételeire vonatkozó

szabályozások fokozatos leépítésében rejlik. Mindazonáltal,

tekintettel a fokozatosság és az óvatosság jegyében a liberalizációs

lépések hosszú – harmincéves – időtartamára, találgatásokba nem

bocsátkoznék a tőkemérleg teljes liberalizációjának időpontjával

kapcsolatban. Mindenesetre a globális egyensúlytalanság csökkentése az

amerikai magánszektor részéről is megköveteli majd a korrekciót.

Kulcsszavak: Kína, Egyesült Államok, folyó fizetési mérleg,

tőkemérleg, egyensúlytalanság, tőkeáramlás, dereguláció

IRODALOM

Cappiello, Lorenzo – Ferrucci, Gianluigi

(2008): The Sustainability of China’s Exchange Rate Policy and Capital

Account Liberalisation. ECB Occasional Paper Series, No 82, March

2008.

Gábor Tamás (2009a): Kína

árfolyampolitikájáról alkotott eszmék vagy téveszmék: valóban káros az

alulértékelt jüan a globális gazdaság egésze szempontjából? Pénzügyi

Szemle. 2–3,

Gábor Tamás (2009b): Nézetek a globális

egyensúlytalanságról: fenntartható vagy fenntarthatatlan pályán van-e

a világgazdaság? In: Botos Katalin (szerk.): Idősödés és globalizáció.

Tarsoly, Budapest

Goldstein, Morris – Lardy, Nicholas R.

(2008): China’s Currency Needs to Rise Further. Financial Times. 23

July.

International Monetary Fund, International Financial Statistics (IMF

IFS),

WEBCÍM >

McKinnon, Ronald – Schnabl, Günther

(2008): China’s Exchange Rate Impasse and the Weak U.S. Dollar. CESifo

Working Paper No. 2386, September 2008.

U.S. Bureau of Economic Analysis: U.S.

International Transactions Accounts Data 2008.

WEBCÍM >

Phillips, Michael M.(2008): Capital Flow

from Emerging Nations to U.S. Poses Some Risks. The Wall Street

Journal. 23 June.

State Administration of Foregin Exchange

(China): China’s Balance of Payments Maintained a Twin Surplus in

2008.

WEBCÍM >

Tatom, John (2008): Imbalances in China

and U.S. Capital Flows. Networks Financial Institute Working Paper

2008-WP-14

Xafa, Miranda (2007): Global Imbalances

and Financial Stability. Journal of Policy Modeling. 29, 783–796.

LÁBJEGYZETEK

1 A folyó fizetési mérleg

egy ország lakosainak a külfölddel lebonyolított összes gazdasági

ügyleteinek nyilvántartására szolgáló nemzetközi fizetési mérleg. Az

egyik oldalára a beáramló külföldi valutás, a másikra a kiáramló

külföldi valutás ügyletek kerülnek.

<

2 A tőkebeáramlás növeli a

nemzeti pénznem iránti keresletet és ezzel annak árfolyamát. A magas

árfolyam egyrészt fékezi az exportot – mert a termelő a kivitt áruja

után járó devizabevételéért viszonylag kevesebb hazai pénzt kap –,

másrészt inflációt generál.

<

3 A cikk írásakor a

legutolsó erre vonatkozó adatot 2009. decemberében adták közre a kínai

hatóságok.

<

4 Azt azonban itt

megjegyezném, hogy az amerikai lakosság nem azért fogyaszt többet,

mint amennyit megtehetne, mert Kína „korlátlan” tőkefinanszírozást

nyújt (tolóhatás). Pont fordítva kell elképzelni. Az említett

túlfogyasztás és a rendkívül alacsony megtakarítási ráta eredményezte

azt, hogy az amerikai költségvetés és így közvetetten az amerikai

gazdaság Kína finanszírozására szoruljon (húzóhatás).

<

5 A csökkenés elsődleges

oka a 2007-es amerikai másodlagos jelzálogpiaci válság miatt

bekövetkezett forrásbeszűkülés és hitelszűke, majd a globális kereslet

– 2008 őszétől kiteljesedő reálgazdasági válság okozta – kényszerű

zsugorodása, amely legnagyobb mértékben az amerikai gazdaság

teljesítményét érintette.

<

6 Érdekes és meglepő lehet

az a tény, hogy Kína exporttermékeinek nagy részét a transznacionális

vállalatok kínai telephelyein gyártott termékek adják.

<

7 A továbbiakban

tőkemérleg alatt az összevont pénzügyi- és tőkemérleget fogom érteni,

tehát a működő tőkét (termelő tőkét), a portfólió (értékpapír- és

részvény-) befektetéseket és nemzetközi kölcsönöket együtt.

<

8 A statisztikai és egyéb

mérési hibáktól itt eltekintek.

<

9 Az USA-ban 2007-ben a

külföldiek tulajdonában lévő nettó hivatalos jegybanki

tartalékeszközök 480,9 milliárd dollárral, míg 2008-ban közel

ennyivel, 487 milliárddal gyarapodtak – ezen belül amerikai

államkötvények 2007-ben 269,8 milliárd dollár, 2008-ban pedig 543,5

milliárd dollár értékben kerültek külföldiek tulajdonába.

<

10 2010. március 1-jén az

egy hónapos államkötvény hozama 0,06%, a kétévesé 0,91%, a tízévesé

pedig 3,80% volt.

<

11 Arról, hogy miért nem

szabadulnak meg a dollárkövetelésektől, és miért vásárolnak újabb sok

dollármilliárdnyi amerikai állampapírt, lásd Farkas Péter e blokkban

szereplő dolgozatát.

<

12 A tőkemérleg kiáramló

tételeire vonatkozó korlátozások feloldása rövid távon a tőkekiáramlás

megnövekedésével jár, mint ahogy az a 3. ábrán látható. Hosszú távon

azonban a külföldi befektetők bizalmának növekedésével a nettó

tőkebeáramlást erősíti.

<

13 Menedzselt

árfolyamrendszernél az árfolyam naponta csak egy előre meghatározott

sávban mozoghat.

<

14 Megjegyzem, hogy Kína

hivatalos jegybanki devizatartalékának 2008. évi 418,9 milliárd

dolláros növelése nem kizárólag amerikai államkötvény-vásárlásokkal

valósult meg. Kína devizatartaléka ugyanis a dolláreszközökön kívül

más, így euró- és jen-alapú eszközöket is tartalmaz. Ennek

összetételéről azonban a PBC nem közöl információkat. Mindenesetre az

amerikai adatsorokból arra lehet következtetni, hogy Kína hivatalos

tartalékainak a döntő hányada amerikai államkötvényekben halmozódott

fel.

<

15 Fontosnak tartom

aláhúzni itt is, hogy az nemzetközi pénzügyi feszültségek

kialakulásáért az USA túlköltekező, fogyasztói, felelőtlen

gazdaságpolitikája és az elégtelen szabályozási környezete épp így

hozzájárult. Ez azonban nem témája e cikknek.

<

|

|