|

|

A jármű- és autóipar nemzetközi összefüggései, a

térség pozicionálása

Kelet-Közép-Európa1 meghatározó jármű- és

autóipari hagyományokkal rendelkezik. Így 1989 előtt már saját

technológián és fejlesztésen alapuló, valamint a második világháború

előtti gyártási tradíciókkal rendelkező országok (Csehország,

Kelet-Németország, részben Magyarország) egyaránt voltak, de

találhattunk nyugat-európai licencek alapján gyártókat (Lengyelország,

Jugoszlávia és Románia) és alkatrészgyártást végzőket is

(Magyarország, Bulgária). Mindezek ellenére, Kelet-Közép-Európában a

rendszerváltozásig nem alakultak ki jelentős jármű- és autóipari

központok s azokra épülő körzetek. Minden országban egy-egy vagy

néhány nagy ipari centrumban ugyan domináns volt a jármű- és autóipar,

vagy annak valamilyen szegmense, de ezek nem váltak olyan ipari

bázissá, amelyek tartósan szolgálhatták volna az ágazat fejlesztését,

annak megújítását. Annyiban viszont számottevő volt a szerepük, hogy a

rendszerváltozás után a nagyobb központok versenyelőnnyel indultak a

barna- és/vagy zöldmezős beruházást kezdeményező, a

nyugati-országokból érkező jármű- és autóipari cégek megnyerésében

(Hardi, 2012).

Kelet-Közép-Európában a járműipar az elmúlt húsz

esztendőben dinamikusan fejlődött. Ezen belül az autóipar nettó

importálóból nettó exportálóvá vált, hiszen míg

2006-ban 300 ezer járművet gyártottak, addig 2012-re már 1,1 milliót

terveznek. Az autóipari beruházások közvetlen külföldi befektetések

révén valósultak meg. Ezt ösztönözte az olcsó és

képzett munkaerő, valamint az új piacokon való megjelenés, de nem

feledkezhetünk meg a nyugat-európai piacok földrajzi közelségéről sem.

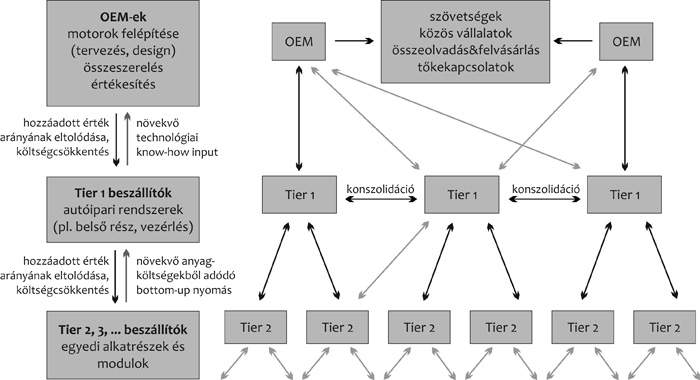

A térség autóipari beruházásai többségükben zöldmezős fejlesztések. Az

autógyárak (OEM2-ek) létesítését követően

az egyes országokban megindult az elsőkörös beszállítók megtelepedése,

s ezzel a járműipari értéklánc (piramis) kialakulása (1.

ábra). A második- és harmadikkörös beszállítók, – melyek

között egyre nagyobb hányadot képviselnek az egyes telephelyi országok

vállalkozásai – csak fokozatosan, időben elcsúszva, döntően az

ezredforduló után kezdtek kiépülni, illetve napjainkban létesülnek

(Barta, 2012; Losoncz, 2012).

A 2008-ban indult gazdasági válság visszaesést

eredményezett a vizsgált országokban, de 2010-re a kelet-közép-európai

térség elérte a korábbi szintet. Eredménynek tekinthető, hogy nem

zártak be autógyárat, ami a gyártók rugalmasságára vezethető vissza,

valamint az elmúlt tíz-tizenöt éves munka- és szervezési

tapasztalatokra, de a dolgozók alkalmazkodása sem elhanyagolható. A

térség országaiban az egyes kormányok is intézkedéseket hoztak a

dinamikus ágazat megvédésére, ezek a piacélénkítést segítő

vásárlásösztönzésben jelentek meg. A nyugat-európai országok

intenzívebb vásárlásösztönzései (roncsautó-programok) a kisebb

fogyasztású, környezetterhelésben jobb paramétereket felmutató

járművekre irányultak, mivel ezen típusok gyártása meghatározó a

kelet-közép-európai térségben, így a termelés iránti kereslet ezen

gyártóknál (Hyundai–Kia, Fiat) nem csökkent. A térség kormányzatai

mindezeken túl – hasonlóan a nyugat-európai országokhoz – nagy

szerepet tulajdonítanak a jármű- és autóiparnak. A támogatások

nyújtásakor egyértelműen felhívták a figyelmet arra, hogy elvárják a

foglalkoztatottság fenntartását, a munka- és telephelyek megőrzését, a

termelési tervek újragondolását. Az európai alkalmazkodási stratégia

sikeresebb volt az észak-amerikainál (Barta, 2012; Losoncz, 2012).

A kelet-közép-európai térség

autóiparának termelése az új évezred első évtizedében ugyan közel

30%-kal nőtt, de így is kissé lemaradt a globális termelési

dinamikától (33,4%). A németországi vállalatok dominanciája

meghatározó, ám a németországi és a kelet-közép-európai térség más

országai közötti munkamegosztás aránya az elmúlt tíz esztendőben

változott, a német részesedés 72:23-ról, 64:36%-ra csökkent, ami a

vizsgált térség termelési potenciáljának növekedését jelzi (1.

táblázat) (Barta, 2012).

A jármű- és autóipar globális átrendeződése az

elmúlt két évtizedben Európában is kimutatható volt, hiszen míg a négy

legfontosabb autógyártó ország 1950-ben hetven gyárat és márkát

működtetett, addig 2008-ra csupán hat maradt. Országonként eltérő

módon, de a világgazdaság trendjei alapján történtek az

átstrukturálódások, ennek eredménye többek között a beolvasztások

megtörténte, a stratégiai szövetségek kialakulása, és a beszállítói

piacok konszolidációja. Térségünket ezen átalakulások közül a komplex

autógyárak relokációja érintette, hiszen megindult a magas költségű

térségekből a gyártás kitelepítése, új piacok jelentek meg, a verseny

egyre erőteljesebbé vált, a kutatás-fejlesztés révén számos új funkció

épült be a gépjárművekbe, miközben a fogyasztói igények is megnőttek a

termékekkel szemben (Barta, 2012).

A kutatás során felmerült a kérdés, hogy a

kelet-közép-európai térség megjelenése az autó- és járműiparban milyen

hatással lehet a nyugat-európai iparra, kiéleződhetnek-e a

feszültségek a térségek és egyben az országok között, amelynek

politikai és gazdasági következményei lehetnek. Igazolható, hogy a

verseny nem Németország és Kelet-Közép-Európa országai között

mutatható ki, hanem a dél-európai periférikus országok és az általunk

vizsgált térség között. Ezt bizonyítja, hogy a német autóipari import

összességében nem nőtt ugyan, de átstrukturálódott, hiszen a

kelet-közép-európai térség országai együttesen radikálisan növelték

beszállításaikat Németországba Spanyolországgal és Portugáliával

szemben (1995 és 2005 között 9%-ról 37%-ra). Megerősíti mindezt, hogy

a külföldi működőtőke-beáramlás a jármű- és autóiparba 2006-ig 17

milliárd eurót tett ki, amiből Magyarország (28,8%),

Lengyelország (30,3%) és Csehország (28,9%) részesedése a meghatározó.

Az összeszerelő üzemek mellett megjelentek a legnagyobb beszállítók

is, s ezzel a szektor fejlődése jelentős dinamikát mutat, hiszen a

térség ipari hozzáadott értékéből az ágazat részesedése 2000 és 2005

között 5,8%-ról 7,3%-ra növekedett (Barta, 2012). Mindemellett már

megfigyelhető, és a jövőben várhatóan tovább erősödik a BRIC-országok3

előretörése a járműiparban, ami veszélyeztetheti Kelet-Közép-Európa

bérköltségen alapuló versenyelőnyeit (Smahó, 2012).

A kelet-közép-európai térség egyes országai között

tehát kialakult a verseny a jármű- és autóipari beruházások

fogadására. Bár az állami támogatások közel azonos rendszert és

szerkezetet mutatnak a térségben, az adórendszerekben még lényeges

eltérések vannak, sőt, az ágazat gazdaságpolitikai ösztönzésének

különbségei is megfigyelhetők. Összességében azonban jelentős

differenciákat nem találtunk az országok között; a

telephelyválasztásban és a fejlesztésben döntő lehet az adott ország

politikai klímája, a gazdaságpolitika kiegyensúlyozottsága, a

rendelkezésre álló munkaerő képzettsége és a képzési, oktatási

rendszer, valamint az adminisztrációs környezet s a telephelyi kínálat

komplexitása.

Régiók és termelési központok versenyképessége

A kutatások másik nagy blokkjának célja, hogy Kelet-Közép-Európa

térségén belül meghatározzuk a jármű- és autóipar fogadása

szempontjából releváns paramétereket, majd ezek alapján tipizáljuk a

vizsgált térség régióit (NUTS 2). Itt értelemszerűen a magyar régiók

és központok pozicionálására törekedtünk. A cél tehát megadni,

egyrészt, azokat a tényezőket, gazdasági, társadalmi és más

faktorokat, amelyek erősen determinálják a vizsgált területi egységek

helyzetét, helyezését, másrészt, a magyar régiók és központok

pozicionálásával ajánlásokat tudjunk tenni a helyzetük javítására, s

egyben a versenyképességük erősítésére.

A versenyképesség elméleti modelljeinek

értékeléséhez, valamint az ezekkel kapcsolatos kutatásokhoz annyiban

járultak hozzá elemzéseink, hogy sikerült a meglévő piramismodellbe új

elemeket is beépíteni (Lengyel, 2012). A klasszikus

munkatermelékenység és foglalkoztatás alapkategóriái finomításra

kerültek, s ennek következtében a kutatás-fejlesztési, a humántőkét

megjelenítő, a működőtőkét megragadó alaptényezők mellett beépültek a

modellbe a társadalmi tőke elemei, valamint a traded szektorra

(exportra termelő ágazatok) vonatkozó paraméterek is. A kutatás során

nyolc ország 93 régiójának NUTS 2 egységeit (régióit) hasonlítottuk

össze, ahol 91 jármű- és autóipari gazdasági szervezet működik.

Az elemzésekhez 25 változót vettünk alapul,

amelyeket különféle matematikai-statisztika módszerekkel értékeltünk.

A versenyképesség alkotó tényezőit, így a

munkatermelékenységet és a foglalkoztatást elemezve megállapítható,

hogy a térség erősen differenciált, abban jól elhatárolható törésvonal

rajzolódik ki. Az elkülönülés általában azzal jellemezhető, hogy a

fejlett nyugat-európai piacgazdaságok4

és a felzárkózó kelet-közép-európai térség régiói markánsan elválnak

egymástól. Míg Nyugat-Európában a magas foglalkoztatás magas

termelékenységgel párosul, addig Kelet-Közép-Európában ennek pontosan

a fordítottja érvényesül, vagyis az alacsony foglalkoztatás

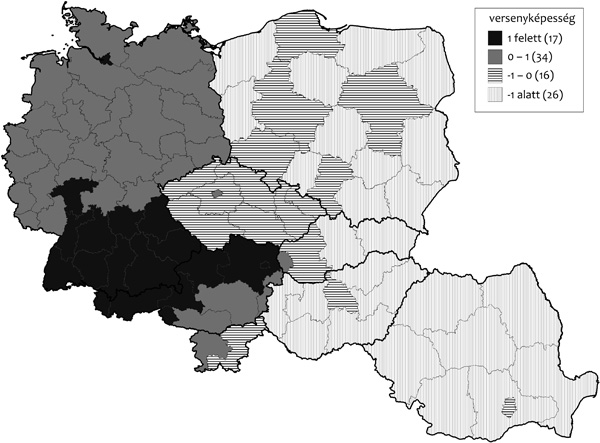

alacsonyabb termelékenységgel jár együtt. Szűkebb kutatási területünk,

a Nyugat- és Közép-Dunántúl ebben a régióhalmazban a volt szocialista

országok régióihoz képest – mindkét vonatkozást tekintve – kedvező

helyzetben van, nincs távol cseh régióktól (2.

ábra). A többi magyar régió ugyanakkor – a fővárost kivéve,

mert az viszont közelít a nyugat-európai típushoz – erősen leszakadva,

a nagytérség perifériájához sorolódott. Kimutatható volt, hogy a

jármű- és autóipari vállalatok jelenléte a komplex versenyképességben

nem jelent differenciáló tényezőt, nem lehet tetten érni ezen

szektorok egyértelmű befolyását sem a foglalkoztatásra, sem a

munkatermelékenységre (Lengyel, 2012).

A mélyebb vizsgálatok – a versenyképességre ható

tényezők elemzései – ugyanakkor megállapították, hogy két faktor

határozza meg a régiók helyzetét a versenyképességben. Az egyiket

nevezzük humán tőkének (ez a tényező a munkaerő fejlettségét, a

munkaerővonzás képességét és a szabadalmak meglétét foglalja magában),

amely erősen megosztja a térséget, árnyaltabb képet nyújtva annak

differenciálásában. Vizsgált régióink (Nyugat- és Közép-Dunántúl)

ismét közelebb állnak a cseh és lengyel régiók nyugat-keleti

határmezsgyéhez közelítő értékeihez. A többi magyar régió viszont

erősen leszakadt, a periférikus román régiókkal megegyező értékek

jellemzik azokat. A másik a kutatás és fejlesztés faktor –

kutatás-fejlesztési kiadások, high-tech szektorban foglalkoztatottak

aránya, állótőke-képződés, nyertes keretprogramok –, ami a tudásalapú

gazdaság és az innovatív szektorok jelenlétét szimbolizálja, így

jobban szétteríti Kelet-Közép-Európa térségét (Lengyel, 2012).

A járműipari kutatás-fejlesztésnek három

sajátosságát sikerült feltárni. Az első, hogy az értéklánc átalakulása

következtében egyre nagyobb szerepük lesz a beszállítóknak a

fejlesztésben, a második, hogy mélyreható technológiai változás

jellemzi a szektort, aminek következménye a moduláris rendszerek

terjedése, s ezzel a termékválaszték jelentős szélesítése. S végül a

harmadik irány, hogy – a fogyasztói igények nyomására – egyre több

újítás, fejlesztés jelenik meg az alacsony kategóriájú, nagyon olcsó

autóknál, s később ezek új megoldásai kerülnek át a felsőbb

kategóriájú járművekbe. Igazolást nyert továbbá, hogy ebben a

felfokozott fejlesztési lendületben a beszállítók az autógyárakhoz, az

összeszerelő üzemekhez közelebb települnek, hogy a közvetlen

kapcsolatot kiépíthessék, ugyanakkor magánál a beszállítói hálózatnál

is erőteljes koncentráció zajlik le, ami növeli az innovációs

potenciált. Ehhez a körhöz egyre intenzívebben kapcsolódnak – a

telephelyek választásában is – a kimondottan fejlesztésre szakosodott

vállalkozások is, melyek részt vesznek a beszállítóknak, de magának a

gyártóüzemnek a komplex fejlesztésében is (Smahó, 2012).

A kutatás-fejlesztési tevékenységek, mint a

tudástermelés és közvetítés legmagasabb szintjének térségi elemzése

során megállapítható, hogy Kelet-Közép-Európa térségében a járműipari

egységek megjelenését követően fokozatosan épülnek ki az intézmények.

A jelentősebb termelési hagyományokkal rendelkező

Csehország a kutató-fejlesztő intézményeivel (fejlesztő helyek,

egyetemi oktatás, kutatási bázisok) kiemelkedik a térségben,

ugyanakkor mindegyik kelet-közép-európai országban megfigyelhető, hogy

megjelennek a járműipar funkcionális megújítását szolgáló rendszerek.

Az országok közötti különbségek e vonatkozásban is érzékelhetőek:

vannak feltörekvők (Szlovákia, Lengyelország) és jó adottságokkal

rendelkezők, de lassabban felzárkózók (Magyarország) is (2.

táblázat).

A jármű- és autóipar fejlesztésében meghatározó

lehet a termelésben részt vevő szereplők új típusú együttműködése, ami

a területi koncentráció következménye is. A kutatás során feltárásra

kerültek a kelet-közép-európai térség országaiban létrejött jármű- és

autóipari klaszterek (Dominek, 2012; Grosz, 2012). A jármű- és

autóipar a termelés szerkezetével és szervezeti rendszerével kiváló

keretet nyújt a vállalati együttműködésre, hiszen egyrészt a

beszállítói kapcsolatok egyértelművé teszik a járművek gyártói és az

alkatrészgyártók folyamatos együttműködését, másrészt állandó

megújítási kényszer jellemzi a szektort, aminek következtében

mindegyik szereplőnek érdeke az innovációs potenciál erősítése. A

kelet-közép-európai térség országaiban erősen változik a jármű- és

autóipari klaszterek megjelenése, illetve azok működése.

Németországban és Ausztriában figyelhetjük meg a legsokoldalúbb

klasztereket, amelyek kialakulását tudatos ipar(klaszter)politika

ösztönzi, de maguk a vállalkozások is határozottan igénylik a

folyamatos kommunikációt, információs és innovációs környezetet, annak

szervezett közvetítését. A kelet-közép-európai térség volt szocialista

országaiban, ahol a jármű- és autóipar

|

|

|

már a kilencvenes években megjelent, létrejöttek a

szektorhoz kapcsolódó klaszterek, követve a hálózatépítés rendszerét,

annak tagsági szerkezetét (termelő vállalatok, felsőoktatás,

kutatás-fejlesztés, tervező szervezetek, érdekképviseletek, innovációs

ügynökségek, finanszírozó szervezetek).

Az alulról jövő kezdeményezések mellett

egyértelműen kimutathatóak a felülről érkező, kormányzati szintű

ösztönzések és – változó intenzitással és eszközökkel – támogatások.

Az eredményességet nem könnyű még regisztrálni, ennek oka a

vállalkozói kultúrában éppen úgy keresendő, mint a gyártók és

beszállítók országon kívüli függőségében vagy az ösztönzők és

támogatások időszakos jellegében. Magyarországon huszonkét jármű- és

autóiparhoz erősen kapcsolódó klasztert regisztrált a kutatás. Mindez

egy szétaprózott szervezeti rendszert jelenít meg, melyet a támogatási

források éppen úgy megosztanak, mint a szellemi, menedzsment

erőforrások. Az alapító szervezetek tarkasága és többszörös

megjelenése nem képes hatékony, a szektor fejlődését erősíteni képes

hálózati rendszert létrehozni, s ezzel a hazai ipari, fejlesztési és

oktatási bázis folyamatos megújítására hatni.

A jármű- és autóipar, valamint a regionális

fejlesztési stratégiák összefüggéseit vizsgáló elemzés arra hívja fel

a figyelmet, hogy az ágazatcsoport közvetlenül nem épült be a

kelet-közép-európai térség negyvenhat NUTS 2 régiójának fejlesztési

koncepciójába (Tóth, 2012). A régiók fejlettsége nagyon különböző a

nagytérségben, így a fejlesztési súlypontok roppant differenciáltak.

A fővárosok, valamint a számottevő gazdasági

potenciállal rendelkező régiók esetében a szektor szempontjából

kiemelendő a tudásorientált fejlesztések támogatása, ami a

felsőoktatás és a kutatás-fejlesztési potenciálok erőteljes javítását

célozza meg. Ez a jövőben kedvezhet az egyes országok jármű- és

autóiparának, azonban más kutatásokból ismeretes, hogy nagyon lassan

épülhetnek be ezen potenciálok a fejlesztésekbe, döntően a képzett

munkaerő jelenthet fokozott vonzást, illetve erőforrás-kínálatot. A

kevésbé fejlett régiókban inkább az infrastruktúra-fejlesztést

hangsúlyozzák, ezen belül a telepítési tényezők kedvezőbb alakítását

célozzák meg, ami lehetőséget kínálhat a kapacitások bővítéséhez,

illetve a beszállítói hálózat újabb tagjainak letelepedéséhez. Az

elmaradott régiók fejlesztésében a kutatás mérsékelten talált

utalásokat a jármű- és autóiparra, hiszen ezen térségek

elérhetőségének kialakítása a cél, illetve a foglalkoztatás minimális

biztosítása. A kelet-közép-európai térség régióinak fejlesztései

kevésbé számolnak a jármű- és autóiparral, annak kapacitásai

bővítésével, azonban a nagytérség erősen megosztott, a régiók között

egyre mélyülő különbségek vannak, így a fővárosok és térségeik,

valamint a növekedési potenciált felmutató központok lehetnek

esélyesek a jármű- és autóipar, vagy az ahhoz kapcsolódó tevékenységek

fogadására.

A jármű- és autóipar fejlesztésénél szereplőként

kell számba venni a helyi kormányzatok által indukált akciókat (Lados

– Kollár, 2012). A kutatás felvázolta ennek a lokális tényezőnek a

sajátosságait, eszköz- és intézményrendszereit, s egy magyarországi

sikeres centrum, Győr példáján keresztül mutatta be azokat a

tényezőket, amelyekkel a város élni tudott a dinamikus ágazat

fejlesztése érdekében. Ezt lényegében egy évszázados hagyomány

alapozta meg, amely az ipar, majd a különféle szolgáltatások

fejlesztésére irányult, s megalapozta az intézményi kereteket, de a

mentalitást, a tevékenységek fogadására alkalmas vezetési kultúrát is.

A rendszerváltozástól kezdődően tudatosan történt meg az új ipari

bázisok megteremtése, miközben radikálisan átrendeződött a város

gazdasági szerkezete. Nagy autógyár (Audi) települt a korábban

létesített ipari infrastruktúrára, aminek telepítésében szerepet

játszottak a jármű- és autóipari hagyományok, a város kedvező

közlekedési helyzete, munkaerő-ellátottsága, felsőoktatási bázisa és

szakképzési rendszere. A nemzetközi nagyvállalat által generált

gazdasági környezet mellett további ipari és szolgáltató vállalkozások

is megjelentek, melyek letelepedésében a kedvező termelői

infrastruktúra nagy segítséget jelentett. A városi kormányzat a

2010-es évekre már növekedési pólusban gondolkodott, aminek alapjait

az ipari potenciál és az azt fogadó termelői infrastruktúra mellett a

dinamikusan fejlődő egyetemi tudásbázis is erősítette, miközben a

városi szolgáltatások és a település miliője szintén radikálisan

megújult. A sikeres győri modell bizonyítja, hogy a helyi

gazdaságfejlesztés távlati stratégiája akkor működőképes, amikor a

település és annak gazdasága folyamatosan együttműködik, s ehhez

adottak a kommunikációt segítő vagy gerjesztő intézmények

(felsőoktatás, szakképzés, érdekképviselet) és szervezetek.

Ajánlott fejlesztési irányok

A kutatások bizonyították, hogy a jármű- és autóipar a

kelet-közép-európai térség gyorsan fejlődő, dinamikus ágazatcsoportja,

amelynek fejlesztési kezdeményezéseiért közel azonos telepítési

adottságokkal rendelkező országok és telepítési tényezőkben már jobban

differenciált régiók és központok állnak versenyben. Ebben az egyre

élénkülő versenytérben kell a magyar régióknak a helyzetüket

megerősíteniük és oly módon fejleszteniük, hogy egyrészt a meglévő

jármű- és autóipari bázisok megújításait képesek legyenek segíteni,

másrészt (részben ezekhez is kapcsolódni kívánó) új kapacitások

kiépülését szorgalmazzák. A két iránynak vannak közös elemei, így

ajánlásainkban azok kiemelésére törekszünk.

Egyértelművé vált a kutatásból, hogy azok a

térségek és központjaik lehetnek a nyertesei az elkövetkező öt-nyolc

év jármű- és autóipari fejlesztéseinek, amelyek tudatosan alakítják a

telephelyi tényezőket, olyan környezetet teremtenek, amelyben a

szektor működése és fejlesztése zavartalan, s mindeközben – a

beszállítói rendszerek célirányos fejlesztésével – a piaci

kapcsolatokat is élénkítik.

A kutatás szerint a munkaerő képzettsége, annak

rendelkezésre álló mennyisége a jövő fejlesztéseinek legfontosabb

záloga. A szakmunkásképzés gyors megújítása, a duális képzés

bevezetése, a munkaerőpiaci belépésre való felkészítés, a munkakultúra

kedvező elemeinek megtartása és újabbak kiépítése (kiemelten az idegen

nyelvek ismerete) a legfontosabb feltétele a jármű- és autóipar

fejlesztésének. A középszintű képzésnél célszerű térségi dimenzióban

gondolkodni, ami egyrészt az oktatási kapacitások összehangolását,

másrészt az azok közötti munkamegosztások – egyben erőforrások –

ésszerűbb formálását jelentheti.

A képzésfejlesztésnél nemcsak a középszint

megújítása kívánatos, hanem még nagyobb figyelmet kell fordítani a

felsőoktatásra, ahol az új ismeretek gyors átadása, az idegen nyelvi

képzések erősítése, az innovációs aktivitás kibontása mellett a

kutatás-fejlesztés bázisainak sokoldalú kiépítése és megújítása

alapvető versenykövetelmény. Célszerű a jármű- és autóiparhoz

kapcsolódó felsőoktatási intézmények hálózatát létrehozni, közöttük

élénk szakmai, oktatási és kutatási kapcsolatokat teremteni és

ösztönözni, növelni a specializációkat, s a szakmai elmélyülést

nemzetközi kapcsolatokkal ösztönözni.

A felsőoktatás, s az arra épülő kutatás-fejlesztés

mellett a két régióban létrejöttek azok az innovációt támogató

szervezetek, amelyek nagy tapasztalattal rendelkeznek a KKV-szektorban

a műszaki, a termék- és tevékenység-fejlesztések ösztönzésében, azok

folyamatának támogatásában. Tapasztalható, hogy szinte mindegyik

jármű- és autóipari vállalatot fogadó központban megtalálhatók ezen

innovációs központok, s azok szervezetei. Célszerű lenne, ha

tevékenységükben a szektor nagyobb szerepet kaphatna, kiemelten

kezelnék azon vállalkozásokat, amelyek a járműgyártáshoz kötődnek,

vagy annak irányában kívánnak fejleszteni. Természetesen ehhez olyan

decentralizált eszközökre is szükség lenne, melyek területi szinten

állnának rendelkezésre, és a decentrumok igényei szerint oszthatók el.

Az ipari infrastruktúra a két régióban magas

szintű, biztosítottak azok a telephelyi feltételek, amelyek fogadni

tudják a jármű- és autóipar egységeit. Az ipari parkok hálózata

azonban nem nyújt összehangolt kínálatot, nincsenek specializált

telephelyi rendszerek, a központok inkább versenyeznek, mint

együttműködnek. Nem jelenik meg az együttes kínálat és fellépés. A

beszállítók ésszerűbb terítésével – munkaerő, szállítási költségek,

specializációs ismeretek, képzési helyek – jelentős költségcsökkentés

érhető el, ami további gazdasági hatásokat is eredményezhet (újabb

vállalkozások telepítése, közlekedési kapcsolatok javítása, települési

környezet megújítása, kistérségi hatások élénkülése).

Tapasztalható, hogy a kelet-közép-európai térségben

az egyes járműipari központok körül beszállítói tömörülések

rajzolódnak ki. Ez természetes és racionális iránya az ipari

fejlődésnek. A területi politika feladata, hogy akár országos, akár

térségi és települési szinten ösztönözze ezen koncentrációk

létrejöttét, majd folyamatos működését. A fentebb jelzett telephelyi

kínálat, az innovációs folyamatok segítése, a szakember-ellátottság

támogatása mellett a hálózati rendszerek kiépülésének erősítése sem

elhanyagolható. A jármű- és autóiparhoz kapcsolódó klaszterek száma

hazánkban ugyan magas, s ebben a két régió vállalkozásai is

érintettek, azonban ezek a csoportosulások nem tudnak karakteres

jelleget ölteni, nem váltak még a szektor megújításának gerjesztőjévé.

A megalakulás (szervezet létrehozása, kiépülése) szintjét kell

meghaladni a klaszterek vonatkozásában, amihez az egyértelmű

támogatások, a stabil szervezeti rendszerek és világos – teljesíthető

– célok szükségesek.

Végezetül, de nem utolsósorban, ki kell emelni,

hogy a két régióban fokozatosan kibontakozik egy – jelenleg spontán –

jármű- és autóipari körzet, amelynek célirányos alakítása a szereplők

(állam, vállalkozások, önkormányzatok, hídszervezetek, felsőoktatás és

oktatási intézmények, kutató-fejlesztő szervezetek stb.) széles

körének együttműködését kívánja meg. Nem lehet már az egyes lokális

szintű telepítési tényezőket elszigetelten fejleszteni, nem vezet

eredményre a munkaerőbázisok csak helyi megújítása vagy a közlekedési

rendszerek alakítása, de a különféle közszolgáltatások (egészségügy,

oktatás, közintézmények) egyedi fejlesztése sem. A kibontakozó jármű-

és autóipari régióban ezeket összehangoltan – tervek alapján – kell

fejleszteni, megtartva az egyediségeket, a centrumok, térségek

adottságait, de össze kell hangolni, egymásba kell kapcsolni az

erőforrásokat, intézményeket, lokális, ágazati fejlesztési

törekvéseket. Csak egy tudatos, jövőorientált jármű- és autóipari

körzet szakszerű kialakításával lehet versenyelőnyhöz jutni a

kelet-közép-európai térségben az elkövetkező öt-nyolc évben.

Jelen tanulmány a Mobilitás és környezet: Járműipari, energetikai és

környezeti kutatások a Közép- és Nyugat-dunántúli régióban a

TÁMOP-4.2.1./B-09/1/KONV-2010-2013 keretében az SZE 1.03.1. altéma

Versenyképesség, Kelet-Közép-Európa című K+F projektjének keretében

született tanulmányokra épül. A kéziratként megjelölt tanulmányok a

fenti projekt jóvoltából 2012-ben önálló kötetben kerülnek

megjelentetésre.

„TÁMOP-4.2.1/B-09/1/KONV-2010-0003: Mobilitás és környezet:

Járműipari, energetikai és környezeti kutatások a Közép- és

Nyugat-Dunántúli Régióban. A projekt a Magyar Állam és az Európai Unió

támogatásával, az Európai Szociális Alap társfinanszírozásával valósul

meg.”

Kulcsszavak: jármű- és autóipar, Közép- és Nyugat-dunántúli régió,

kelet-közép-európai versenytér, beszállító hálózat

IRODALOM

Barta Gy. (2012): A kelet-közép-európai

járműgyártás európai összefüggései. Kézirat.

Dominek Á. (2012): Járműipari klaszterek a

kelet-közép európai térségben. Kézirat

Grosz A. (2012): Az autóipar

klaszteresedése Magyarországon. Kézirat

Hardi T. (2012): A közúti járműgyártás

szerepe a kelet-közép- és délkelet-európai ipari térségek

kialakulásában. Kézirat

Lados M. – Kollár K. (2012): A helyi

gazdaságfejlesztés és a járműipar Győr példáján. Kézirat

Lengyel Imre (2012): A kelet-közép-európai

országok régióinak versenyképessége. Kézirat

Losoncz Miklós (2012): A

kelet-közép-európai járműipar piaci környezete. Kézirat

Smahó Melinda (2012): A tudás transzferek

rendszerei és a járműipar. Kézirat

Tóth Péter (2012): Regionális fejlesztési

stratégiák és a járműgyártás kapcsolata Kelet-Közép-Európában. Kézirat

Unicredit Group (2007): The Automotive

Sector in CEE: What’s next? Analysis by the Unicredit Group New Europe

Research Network. 2007. december. •

WEBCÍM >

letöltve: 2012. január 6.

LÁBJEGYZETEK

1 Az általunk

Kelet-Közép-Európaként definiált kutatási térség az alábbi országokat

foglalja magába: Németország, Ausztria, Lengyelország, Csehország,

Szlovákia, Szlovénia, Magyarország, Románia. A többváltozós

statisztikai elemzésekbe kizárólag ezen országok adatai kerültek

bevonásra, a további vizsgálatoknál ugyanakkor az említetteken kívül

más országok is felbukkanhatnak.

<

2 Original Equipment

Manufacturer

<

3 Brazília, Oroszország,

India, Kína (Brazil, Russia, India, China).

<

4 Jelen elemzésben

Németország és Ausztria.

<

|

|